导语洋餐饮,如何根治水土不服?

文章来源:蓝鲨消费 作者:陈世峰图片来自"原文"

文章来源:蓝鲨消费 作者:陈世峰图片来自"原文"

近日,达势股份有限公司(下称“达美乐中国”)再次更新了招股书,继续推进在港交所主板的上市进程。

据悉,达美乐中国是全球知名比萨品牌达美乐比萨在中国内地、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。

数据显示,以2020年的全球零售销售额计算,达美乐比萨已成为全球最大的比萨公司。在达美乐比萨在国外市场的主要成功模式基础上,达美乐中国着眼于国内市场及消费者的需求进行本土化改良,发展势头十分迅猛。

根据招股书,达美乐中国在过去三年中的收益由2019年的人民币8.37亿元增加32.0%至2020年的人民币11.04亿元,及进一步增加45.9%至2021年的人民币16.11亿元。

截止2022年6月30日,达美乐中国已在中国12个城市拥有508家直营门店。以2021年收益计算,达美乐中国是中国第三大披萨餐厅公司,市场份额为4.4%。

本文试图弄清楚三个问题:

1、作为一个洋品牌,达美乐中国是如何起步的?

2、达美乐中国为何发展如此迅猛?

3、达美乐中国能成为下一个百胜中国吗?

01资本搭台职业经理人唱戏

2008年,64岁的Frank Paul Krasovec有了新的创业方向,与Ziv等人一起在英属维尔京群岛注册了一家商业有限公司,瞄准的是西餐在中国经营的业务。Frank Paul Krasovec曾经在中国餐饮、房地产和金融服务均担任过高管,并且在该领域均有成功投资并套现离场的案例。

基于中国的迅猛发展速度以及与国际接轨的程度,Frank Paul Krasovec坚信西餐在中国有广阔的发展空间,在麦当劳、肯德基进入中国后,将新的西方餐饮连锁引入中国仍然具有极大的机会。

Frank Paul Krasovec看中的是达美乐比萨。达美乐比萨于诞生于美国,1960年成立,20世纪80年代开始拓展海外市场,在美国及世界各地已经具有极高的知名度,是一个成熟的餐饮品牌。

2009年,Frank Paul Krasovec和其他联合创始人利用他们的业务关系和网络,安排与达美乐比萨的执行主管会面。随后,达美乐比萨向Frank Paul Krasovec引荐了PizzaVest快餐集团,PizzaVest快餐集团拥有中国以及东南亚11个国家达美乐的经营权。

2010年前后,凭借背后由由法国家族信托控制的Good Taste Limited公司的强大资本实力,Frank Paul Krasovec组建的达势股份收购了Pizzavest China Ltd.,取代PizzaVest成为达美乐在中国大陆的特许总经营商,初步完成了对达美乐中国经营权的整合,主要在北京和上海两地经营。

2017年,达美乐中国与达美乐协议扩大经营范围,将港澳地区也纳入经营范围。这一年,达美乐中国也迎来了新的CEO——王怡。

王怡是一位“海龟”,此前在麦当劳中国任职8年,先后担任上海区域总经理、华中地区副总裁兼总经理,还曾任特许经营副总裁,负责制定特许经营系统和监管特许经营商。

达美乐中国CEO王怡(右)

此后,首席运营官钟军、首席营销官王毓璟也先后加入。钟军,负责运营及研发,曾担任UR的首席运营官,此前还做过麦当劳的广州市场总经理。王毓璟,负责品牌营销及产品创新,曾担任雅诗兰黛营销总监,此前还做过麦当劳中国营销部高级总监,积累了丰富的食品零售经验。

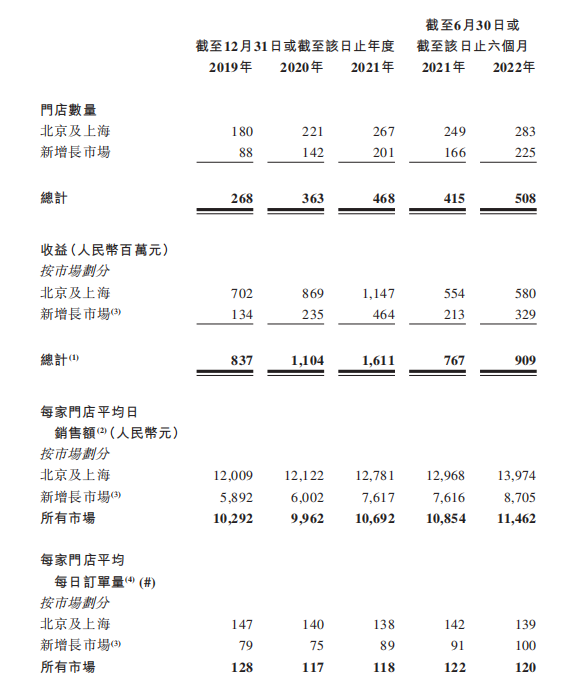

彼时,王怡、钟军、王毓璟等人大约在40-45岁之间,组成年富力强的新管理团队,带领达美乐中国迅速扩张门店网络,自2017年起,达美乐中国门店数量翻了三番,各季度同店销售正增长,盈利能力也随之提高。2019年至2021年,达美乐在中国门店数量由188家增加至468家,再增至2022年上半年的508家。

从成立开始,达美乐中国累计完成了10轮融资。尤其值得关注的是,达美乐比萨总公司对达美乐中国的投资:2020年5月和2021年1月,达美乐比萨总公司两次通过附属公司Domino’s Pizza LLC向达美乐中国投资,金额均为4000万美元。

2021年12月,达美乐中国递交IPO申请前,又获得Domino’s Pizza LLC与其他投资人的共同投资,总金额约5000万美元。

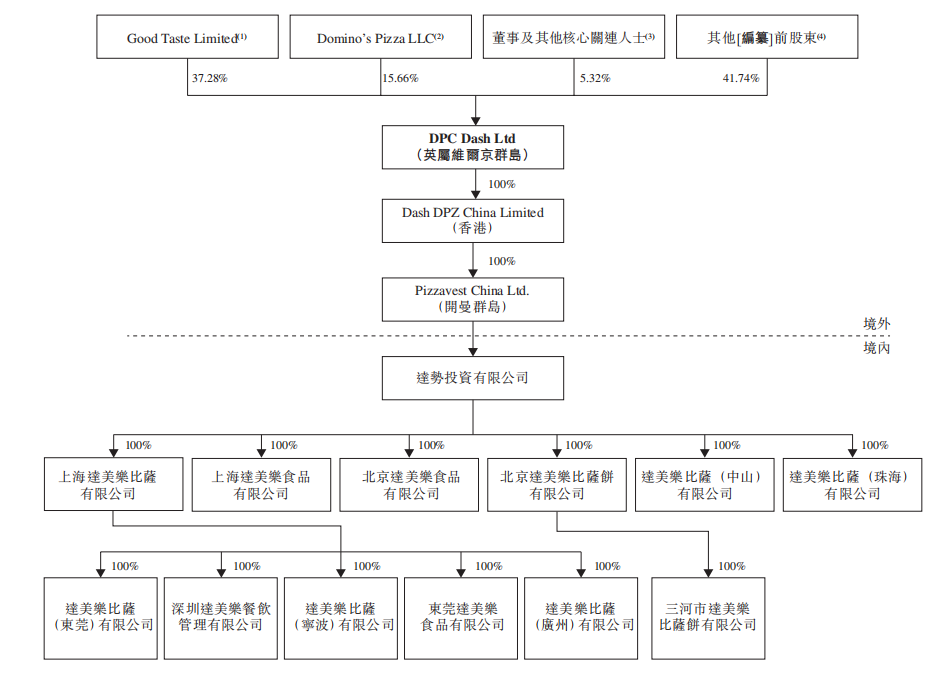

IPO前达美乐中国股权结构图

不过,目前,达势股份董事兼副主席James Leslie Marshall通过Good Taste Limited持股37.35%,为控股股东,达美乐比萨持股15.73%。最早的创始人Frank Paul Krasovec,持股2.25%,通过FPK Dash, LLC持股0.11%;而首席执行官王怡,通过Molybdenite Holding Limited持股0.86%。资本与职业经理人各得其所。

02洋品牌的中国化

招股书显示,2019年至2022年6月30日,达美乐在中国门店数量由188家增加至468家。诞生于美国的达美乐比萨,近年来为何能够在中国大陆迅猛增长?其原因大抵有以下几点:

达美乐中国业务模式

菜单的本土化创新。作为洋快餐,比萨这个品类非常标准化。不过,由于受消费升级整体趋势的带动,中国消费者对于多种口味的比萨的需求不断增长。因此,推出融合中国风味的新产品,是达美乐中国成功打入中国市场的关键因素之一。

一方面,背靠达美乐比萨,达美乐中国能够将经典口味照搬到中国;另一方面,达美乐中国还开发了大量高度本地化的产品,以迎合中国人的口味,比如照烧风味牛肉土豆比萨。

达美乐中国研发新品的依据是达美乐家族在其他地区的产品灵感,外加本地市场调研,经过味道、食品安全等多道测试程序,分析其能否以“物超所值”的价格出售。

通常情况下,达美乐中国以6周到12周的频次推出比萨新品。

为了向顾客提供多种选择,达美乐还提供市场上最多样的比萨饼底选项,以及互补系列的非比萨产品。自2018年起,达美乐中国已推出超过120种新菜式。

在此基础上,顾客可以通过改变比萨饼底和配料来升级比萨,也可以选择多种补充的配菜,包括意面、甜点等完善他们的饮食。多元化的菜单,让达美乐中国可以覆盖更多的人群。

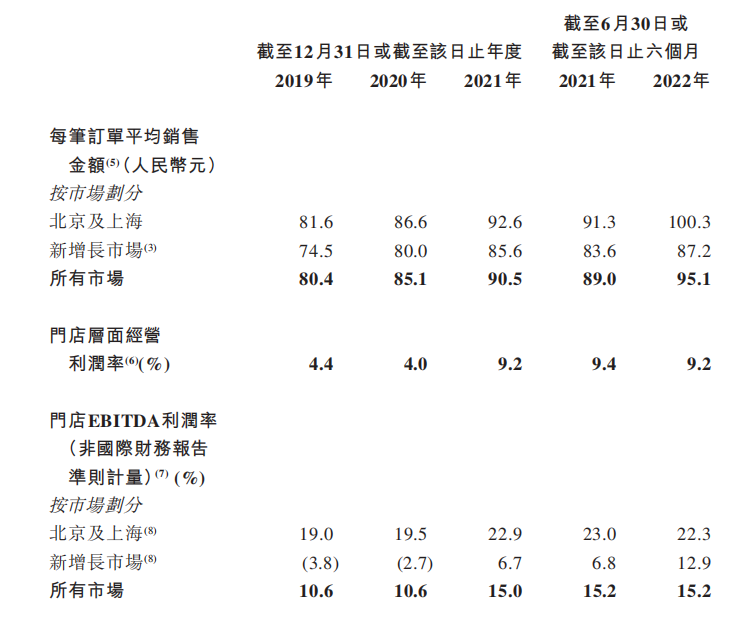

与此同时,多元化菜单也带动了达美乐中国客单价的上涨。招股书显示,达美乐中国每笔订单销售金额从2019年的80.4元上升到2020年的85.1元,增幅5.8%;2021年,每笔订单金额进一步增加6.3%至90.5元。

2019-2022年上半年门店经营数据

以中央厨房为核心的供应链管理。达美乐中国之所以能够为顾客提供高性价比的商品,是因为有稳健的供应链。以上海、三河及东莞三个中央厨房为支撑,达美乐中国进行集中供应链管理。

达美乐的中央厨房有三个主要职能:第一,制作中心,保证所有门店的比萨面团质量始终如一。第二,分配中心,门店使用的大部分食材和供应品由中央厨房分配运送。第三,储存中心,通常储备两周的加工食品和新鲜食品。

通过中央厨房以及数字化管理系统,达美乐中国预测需求,优化价格,为350公里半径内的达美乐中国门店提供服务。其中,三河、上海、东莞中央厨房分别为华北、华东、华南提供运营服务。

外卖服务带动业绩增长。达美乐中国延续了达美乐比萨“30分钟必达”的外送招牌。在门店设计、厨房程序、线上订餐平台、使用专职骑手等方面为消费者创造无缝对接、及时可靠的配送体验。

为了外卖业务,达美乐中国战略性规划门店网络,使门店的配送区域覆盖住宅及商业区。每家分店在选址上都会精心设计,详细分析周边的消费人群、社区、街道、路况等,甚至连红绿灯时长都作为评价因素。

同时,简化厨房设计及备餐程序以追求外卖效率的最大化,可以让达美乐中国快速处理大量外送订单。加上智能订单调度及专职骑手配送,2021年及2022年上半年,达美乐中国约90%的外卖订单完成送达承诺,平均订单完成时间分布为23分钟及24分钟。

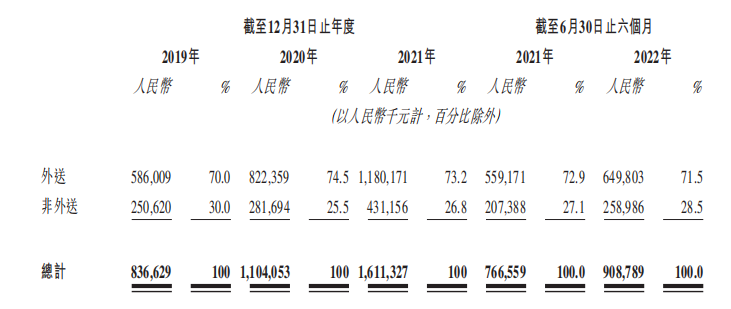

无缝对接的外卖服务也的确支撑了达美乐中国的营收。根据弗若斯特沙利文报告,达美乐中国2021年及2022年上半年分别有超过73%和71%的收益来自于外卖订单,远高于49%的行业平均水平。

2019-2022年上半年达美乐中国外送业务占比

数字化驱动。达美乐中国CIO赖毓铭曾表示:“我们内部常说,达美乐其实是一家科技公司,只不过碰巧在卖比萨”。达美乐中国通过多种数字化工具来提升效率。ERP系统可以追踪供应链中所有食材及其他供应品的库存,无论是否在运输途中、在中国厨房,还是在门店。

同时,达美乐中国还通过CDP提供关于客户喜好的有力见解,然后凭此提供定制化促销及活动,提高营销及推广效率。

从一线城市到二线城市,“可复制”的门店扩张战略。达美乐中国自建中央厨房和供应链,使得其在后端每家门店的设备需求最小化,从而降低了初始投资成本。在前端,达美乐比萨中国门店得以专注于通过在线渠道为外送客户提供服务。再加上贯穿其中的数字化工具,使达美乐中国的门店经济具有扩展性和复制性。

与此同时,达美乐中国还考虑到多种因素(包括本地生产总值、人口规模、平均收入水平、消费开支、平均租金成本以及是否临近中国厨房),按照网络规划确定从一线城市到新一线城市、二线城市的发展战略,优先考虑在中国沿海地区开店。

在同一城市中,达美乐中国一般会按同心圆开设门店,避免与现有门店的30分钟服务半径重叠,是品牌认知度最大化,并尽量降低分流。

截止2022年6月30日,达美乐中国门店平均面积为125平方米,店内平均座位数为28个。店内装潢简单,桌椅数量不多,由此可以节省店租、店面成本。以达美乐北京、上海的门店单店年营业额在500万左右计算,达美乐中国坪效为4万/平,高于肯德基(3.3万/平)等业内同行。

2019-2022年上半年达美乐中国北京及上海与新增长市场门店经营数据对比

从北京、上海开始,达美乐中国开始向新一线、二线的新增长市场扩张。新增长市场在达美乐市场的整体门店网络中所占比例不断加大,截至2019年、2020年及2021年12月31日以及2022年6月30日,分別占门店总数的32.8%、39.1%、42.9%及44.3%。

截止2022年上半年,达美乐中国新增长市场的单店日均销售额为8705元,北京上海的单店销售额为13947元,两者相差足足5242元。达美乐中国最大的想象在于:新增长市场门店日均销售额与北京、上海齐平,从而带动集团营收大涨。

03能否成为下一个必胜客?

招股书显示,达美乐中国2019-2021年营收分别为8.37亿元、11.04亿元、16.11亿元,年均符合增速在40%左右,发展势头迅猛。

即便如此,达美乐中国依然没有盈利。2019年至2022年上半年,达美乐中国净亏损分别为1.82亿元、2.74亿元、4.71亿元、0.96亿元,3年半累计亏损了10.22亿元。蓝鲨消费认为,即便“流血”上市,达美乐中国的发展依然有几大悬疑:

第一,特许经营权成定时炸弹

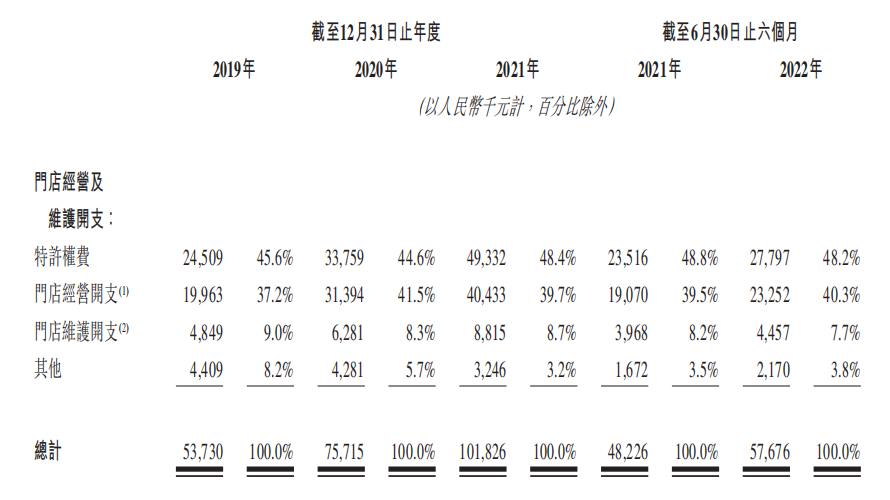

达美乐中国是达美乐比萨的特许经营商,需要缴纳多重费用:向达美乐比萨总部缴纳一次性总特许经营费、门店特许经营费(每开一家门店支付一次),特许权使用费(即销售额分成),以及向DPD支付软件使用费和年度升级费等等。

招股书显示,门店经营和维护开支中,特许权费占据首位,占比在44%-48左右。

2019-2022年上半年达美乐中国门店经营及维护开支

仅向达美乐比萨总部,2019-2022年上半年,达美乐中国就分别支付了约3950万元、5070万元、1.15亿元和2920万元。由于达美乐中国是自营开店模式,这些费用不能转嫁到加盟商身上,只能自己承担,巨额亏损局面长期难以扭转。

不仅如此,达美乐中国与达美乐比萨的特许合同每10年一签,这意味着达美乐中国的特许经营授权并不稳固。从目前来看,达美乐中国每年为达美乐比萨“输送”大量的资金,是其手中的香饽饽。达美乐会否为了获取更高的收益,将经营权转而授权给别的企业。这是一个定时炸弹。

第二,人工成本高企

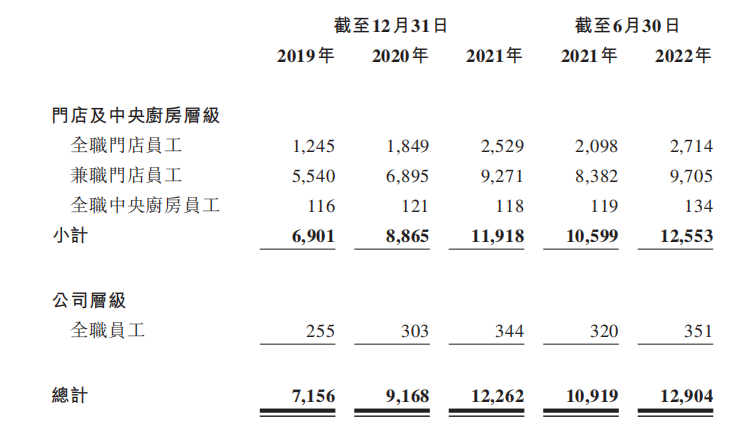

为了支持经营,达美乐中国招募了规模庞大的员工。截至今年上半年末,达美乐中国旗下的全职员工数量为3199人,而同期公司的兼职员工数量达到9705人,这部分兼职员工主要担任骑手及店内员工的职务,这很大程度上与达美乐中国广开门店并践行30分钟必送达的服务有关。

2019-2022年上半年达美乐中国员工数量

招股书显示,达美乐中国的员工薪酬超过原材料及耗材成本,在其各项支出中位列第一。2019年至2021年,达美乐中国的员工薪酬开支分别为3.36亿元、4.69亿元、7.03亿元,分别占到公司同期总营收的40.1%、42.5%、43.7%,三年间占比不断升高。随着中国人力成本的不断提升,达美乐中国很难扭亏为盈。

第三,外卖成负累

凭借自建外卖平台,达美乐迅速打入中国市场。但随着美团、饿了么等第三方平台的迅速崛起,达美乐的竞争优势明显被弱化。一方面在用户体量和骑手资源占优的条件下,这些平台保证了其他披萨商家的配送;另一方面为了保证30分钟的效率,达美乐中国必须付出更高的成本。

同时,由于选择自建生产能力、门店系统和配送网络,其运营成本较高,几百家门店每天都要有足够的骑手来保证配送效率,配送成本是一大开支。这个成本转嫁到商品之上,也让其披萨价格偏高,这不仅给了同类赛道其他品牌机会,也阻碍了其进一步的市场下沉。

截至2022年上半年,达美乐的主要根据地依然是北京、上海,门店数量分别为136家、147家,占比高达55.71%;北京、上海地区销售额为5.8亿元,占达美乐中国总销售额的63.8%。难以进入下沉市场的达美乐中国,想要复制麦当劳、肯德基的奇迹,为时尚早。

相关文章

相关文章