导语

蓝鲸财经记者 朱欣悦

在白酒行业的发展历程中,大商拥有浓墨重彩的一笔。他们是酒业经销商群体中顶尖的那批人,他们的企业也成为中国白酒发展史的一个缩影。

银基集团,就曾是大商中的重要一员。坊间传闻,在鼎盛时期,银基集团拥有着私人飞机,老板和高管乘机前往酒企。“拿下独家经销商的签约金额都是以亿为单位。”

2009年,银基集团就在港股上市,是名副其实的“酒业连锁第一股”。

时移世易,“酒业连锁第一股”日薄西山,在12月4日正式退市。蓝鲸财经此番梳理这一白酒大商的发展史,并起底其背后的梁氏家族。

银基退市

2016年,港股上市公司、酒业运营商银基集团宣布转型B2B,推出品汇壹号·云合伙平台。

对于此次转型,银基集团极为看重,对外放话称,在2017-2019年,将通过云平台实现销售额50亿元、150亿元、300亿元。

为此,银基在河北、山东、内蒙古、山西、吉林、黑龙江、福建、江苏、天津、北京等23个城市连续巡演。

在天津场发布会上,对于转型B2B的成本,银基集团主席梁国兴如是回答蓝鲸财经记者:“我们的投入非常非常低,大概有30多个员工研发,只有一些人工成本。”

300亿元宏伟雄图对比30位员工的人本成本,这场转型成本着实不高。

短短一年后,便有经销商曝料称,品汇壹号疑似停摆了。

而根据银基集团2017财年报告(2017年4月至2018年3月)显示,截至2018年3月31日止,该公司年度收益23.22亿港元,亏损1.3亿港元。

很明显,300亿的目标泡汤了。

品汇壹号也成为银基集团最后的奋力一搏,自此之后,银基再无太大声浪,同时,在资本市场,“酒业流通第一股”也沦为仙股。

直至今年12月4日,银基集团正式退市,“酒类流通第一股”黯然出局。

对于退市后该企业的经营情况,蓝鲸财经记者联系到了银基集团方面,截至发稿,并未给予答复。

一度风光无限

银基集团曾是时代的骄子。

据了解,自1997年创立之初,银基即成为五粮液东南亚地区经销商,并于2001年成为五粮液52度酒系列国际免税及完税市场的总经销商。

据官网资料显示,银基集团2000年获得整个五粮液酒系列10年总经销权(其后延长至2020年);2006年1月,获得五粮液68度之10年独家全国性经销权;2011年成为山西杏花村汾酒55度40年青花汾酒及55度经典国藏汾酒产品的全球独家总经销商。

据业内人士透露,上述经销商权需要的钱“至少是以亿为单位”。

2009年4月,银基集团在香港联合交易所主板上市,通过首次公开招股,成功筹集得10.35亿港元资金,于香港公开发售部分录得44倍超额认购,是名副其实的“酒业连锁第一股”。

坊间传闻称,银基鼎盛之时公司拥有私人飞机,老板和高管会乘坐私人飞机前往酒企,出手极为阔绰。

直至2012年白酒行业进入深冰期,高端酒企惨淡度日,不少酒企业绩遭遇腰斩。受此影响,以名酒为主的银基集团也开始艰难度日。

2013年,茅台开放经销权。银基集团下属子公司获得贵州茅台酒在波兰、匈牙利、捷克共和国、斯洛伐克及保加利亚的经销权后,其旗下全资附属公司银基贸易发展(深圳)有限公司(以下简称:银基贸易)与国酒茅台(贵州仁怀)营销有限公司订立经销协议。

由于银基与五粮液一度极为紧密,此举被媒体称之为银基“倒戈”。

茅台经销权的引入并未拯救银基的命运。

银基集团在2013财年至2016财年中,收益分别为4.89亿、4.19亿、12.60亿、15亿港元;除税前利润分别为-7.87亿、-6695.3万、1979.9万、620.2万港元。

针对亏损业绩,银基集团归咎为销售策略的问题,其在财报中称,2011年,业内白酒经销商普遍预期高端白酒价格将上调,于2011年7-9月间采购和囤积了大量高端白酒。面对当时旺盛的市场需求,亦十分看好高端白酒销售,采取了今天看来十分激进的销售策略。

在此背景下,银基集团开始了上述B2B转型。遗憾的是,转型并未成功。

2021年,银基集团爆发了债务违约危机,自此逐步没落。

对于银基的黯然出局,业内普遍认为,频繁拿到高端白酒的独家经销商权利,使银基集团忽略了自身的短板。直至白酒行业在经历了黄金十年后迎来市场拐点,产品结构不合理、自身营销体系薄弱、团队稳定性差等问题频发,银基集团业绩因此遭受重创。

有媒体报道称,当年名酒为了走向世界推出了出口装,价格和内销产品存在价差,很多酒商都在利用价差套利,银基深谙此道。

对于上述消息,并无实际信息可以佐证。可以确定的是,由于手握多个独家经销商权,银基集团的生意“颇为傲娇”。

一位银基集团的工作人员曾向蓝鲸产经记者描述过曾经的盛况,“那时候业务非常好做,有经销商跟我们要100万元五粮液的货,我们都会告诉他‘500万元以下不接单’。”

到了2016年,银基“只接大商”成为明日黄花,不仅如此,银基集团线下店可以使用五粮液字样门头的政策被取消,开始着力吸纳烟酒店等小微经销商入伙。

一位银基的前员工对蓝鲸财经记者点评该公司:自身经营有问题,但外力是主因,没有把握住转型的机遇。

银基背后的梁氏家族

银基背后梁氏家族的故事并未结束。

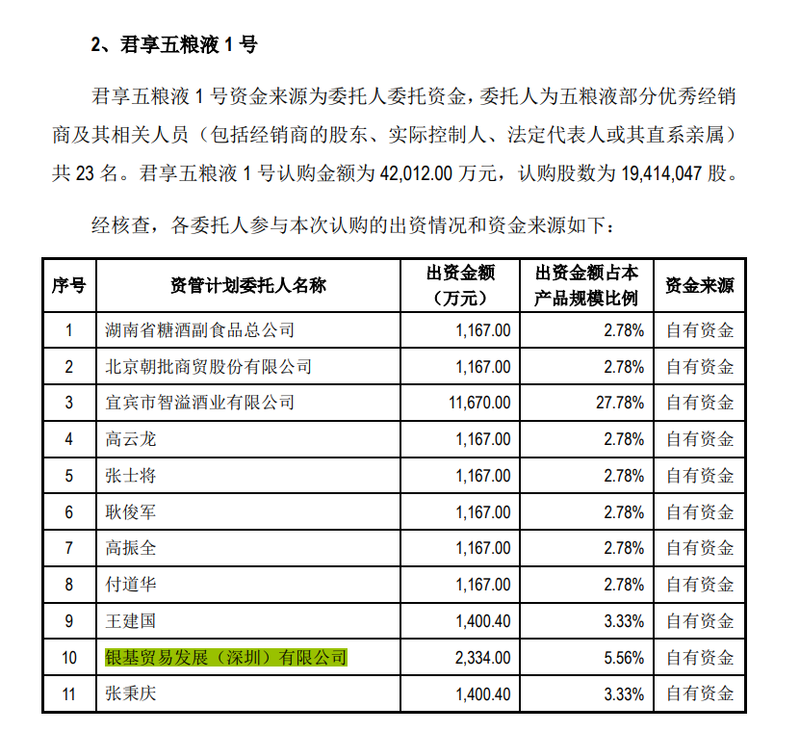

将时间指针拨回2018年,五粮液推进混改,引入了经销商和员工持股,其中,23名通过君享五粮液1号参与到认购中的经销商,以21.64 元/股的价格成为五粮液的股东,与五粮液深度捆绑。

2021年,三年解禁期结束,2400多名员工浮盈近240万,此次定增也被戏称为“造富计划”。

这都是后话。

银基贸易也参与了上述混改,出资2334万元,通过君享五粮液1号认购了其中的5.56%。

君享五粮液1号认购金额为4.2亿元,认购股数为 1941.40万股。据此计算,银基贸易约持108万股,若银基贸易并未在前两年五粮液股价高点抛出,而是保留至今,银基贸易所持有的股票仍价值一亿以上。

换句话说,梁氏家族仍然有着普通人望不可及的起点。

除此之外,梁氏家族手握着一张“王牌”贵州鸭溪酒业有限公司(以下简称:鸭溪酒业),戏内普遍称之为“二茅台”。

天眼查显示,梁国胜持鸭溪酒业95%的股权,为其受益所有人。

据媒体报道,梁国胜是梁国兴的胞弟,即该企业仍为梁氏家族持有。

根据官网资料,鸭溪酒业位于贵州省遵义市播州区鸭溪镇,现有员工1500余人,年半成品酒生产能力达10000吨左右,勾兑、包装生产能力5000吨,拥有制曲、酿酒、调酒、包装生产线及先进检验检测等配套完整的设备,是一家集酿酒生产、勾兑、包装、销售于一体的白酒企业。

2022年,贵州省地方金融监督管理局对外公布2022年度贵州省上市挂牌后备企业资源库名单,全省193家优质企业入围,将被作为重点上市挂牌扶持对象。其中,鸭溪酒业赫然在列。

白酒行业分析师肖竹青对蓝鲸财经记者表示,银基退市后,意味着其公司的运营成本大幅降低,而且梁氏家族如果以鸭溪酒业为起点,运营一家小而美的酒企,或许未来一天仍可东山再起。

相关文章

相关文章