导语

文章来源:白鲸出海 作者:白鲸出海小编

文章来源:白鲸出海 作者:白鲸出海小编

现在的 SHEIN,开辟美妆类目、投资 DTC 品牌,如今又把手伸向了宠物服饰。

SHEIN 的宠物服饰类目

今天从官网发现,SHEIN 开始进军宠物用品市场了,准确来说,以宠物服装饰品为主,辅以猫狗背带、剃毛器、玩具等用品。

以女装起家的 SHEIN 在此之前将类目扩充到男装、美妆、家居,其中美妆和家居也是最近扩充的类目。背后的扩张逻辑也不难理解,或服务同一批消费者、或借力于已有的供应链优势。加上前些日子投资的户外家居 DTC 品牌 Outer,快要上市的 SHEIN 最近动作很多。

而这次,加入了宠物用品,和家居放在了同一个类目“Home & Pets”下,其实针对的是疫情催生的用户需求,同时又和自身已经探索的类目、品牌定位在一定程度上挂钩,突然跳到宠物行业,也就显得不那么突兀、难以让消费者接受了。在这之外,SHEIN 也耍了一个“小心机”。可以“In”(追随甚至引领潮流)的不止是年轻女性,宠物也可以。参见下图。

一级标签 Home&Pets下Pet Supplies 类目中独立于猫狗用品有一个 PETSIN 的细分类目,主打一些宠物猫狗服装,取名上也踩着“潮流” | 图片来源:SHEIN 美国官网

2020 年,宅在家的人们把目光投向了家庭环境、伴侣宠物、以及自身的健康和娱乐,不论是移动应用、还是品牌因此成功的案例太多,例如白鲸出海之前报道的出海植物扫描识别App “Picture This”、以及 SHEIN 前不久投资的户外家居品牌 “Outer”,都是因为人们呆在自家后院的时间变长获得了快速增长。

海外的宠物电商也借此实现高速发展,宠物食品和用品都成为 Amazon 等平台的热销产品,新品牌在宠物食品和用品上玩出不少花样。SHEIN 的这一布局十分聪明,不仅是因为上述 2 个原因,也是因为,笔者在观察和研究了一段时间之后发现,在宠物产业的 3 个类目宠物食品、宠物用品、和宠物护理中,宠物用品确实也是最容易切入和机会最大的、而宠物服饰又少有出海企业涉及。下文,笔者从供应链、市场现状、竞争几个角度来说下。

Amazon 上的热销宠物商品和藏于背后的中国企业

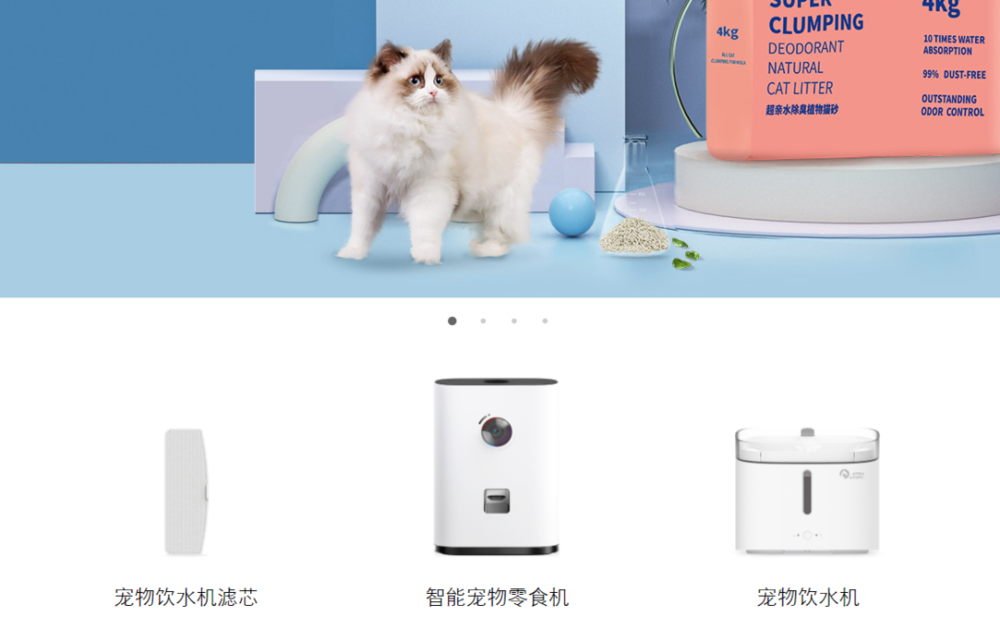

SHEIN 上售卖的宠物服饰及用具

笔者最近梳理了跨境商家在做的 Amazon 的类目情况,涵盖视频&摄影、宠物、电器几个比较热门的类目,其中宠物的数据引发了笔者的注意,在头部畅销品牌中,没有一家中国公司的身影,但进一步挖掘,却发现又有深度关联。

下表为 Amazon 长期居于畅销榜前 10 的产品品牌及其相关信息。

数据来源:Amazon美国站、企查查和公开数据

1. 根据国外假日期间各品类的销售情况以及疫情影响因素,笔者选出了 2020 年话题度较高的产品类目作为这一次的观察对象。

2. 笔者搜索了 Amazon 平台自己总结的“best seller”产品排行榜。该排行榜每小时更新一次,但是根据笔者两周的观察,发现每个榜单内头部的产品变化不大,排名前 20 的产品基本内部互换名次,也很少有新品能杀进前列,也就是说畅销产品在一段时期内较为稳定。

3. 为了便于表述,笔者按照查询当时的产品排名进行介绍,如排名有出入属于正常现象。

从全部的畅销产品来看,美国用户在 Amazon 上喜欢的宠物类用品主要可以分成两大类——食品类和用品类。食品类主要是猫狗粮、猫狗零食、猫狗营养补充剂等。而宠物用品类主要包括尿垫(小狗刚到家里来训练定点拉尿的小工具)、益智玩具、猫砂、胸背带、狗笼狗链和清洗工具等。

需要指出的一点,狗咬胶等宠物需要入口的产品根据成分不同有的被归入玩具,有的属于食品,这里笔者把这类产品归入用品类目中了。

如上表列示的信息,在 Amazon 美国站上做得最好的 10 个品牌中,没有中国品牌的身影,但是通过商标检索,可以发现这些品牌的很多产品都有中国代理生产商。

上图所列的 earth rated 在“Best seller in pet supplies”中霸榜很久了,这是 2009 年成立的一个加拿大品牌,如今在全球享有知名度,主打狗狗除便袋,最畅销的产品是一款胶囊拾便袋,小巧好携带,十分适合出门遛狗时绑在手腕上。这个品牌在中国也有店面,代工厂全部在中国。其他图示的中国企业也是一样,中国拥有强大的供应链优势,但却隐于品牌背后,产品做的好但没有享受到品牌溢价。

earth rated 的胶囊除便袋(中国制造)

包括 earth rated 在内,有 5 家品牌在中国有合作企业,其中还包括两款食品类品牌—— Purina Fancy Feast 和 Blue Buffalo。不过总的来看,中国的企业主要负责合作品牌在非食品类目产品的生产工作,例如:狗链、玩具等。

这里面有 2 个观察和思考。

1. 跨境电商方面,中国企业的品牌化起步本就较晚,但与其他品类相比,宠物商品的品牌化明显弱很多。同样以 Amazon 美国站为例,笔者在同时一时间去梳理 Camera & Photo 类目,发现销售 Top10 的产品,有 7 个中国品牌。宠物经济作为国内也在快速增长的一个领域,拥有供应链优势,又有“全球最强运营玩法”的中国企业未来能在海外打出不错的品牌吗?

2. 提及宠物经济,其实主要分 3 个大的细分行业,宠物食品、宠物护理&服务,以及宠物用品。而宠物食品是最大的细分品类,中国商家在哪个垂类发力更有机会?

宠物经济起步晚,只有供应链优势的中国企业有机会吗?

关于中国企业在宠物经济品牌化方面的落后,笔者认为这是一个文化差异导致的结果。宠物经济在欧美发展很早,在 2001 年,宠物就为美国经济创造了 285 亿美元的消费额。在美国,“宠物经济”是一个庞大的产业,除了上面所说的三大分类,宠物保险、医疗、繁育、训练等都是“宠物经济”的重要组成部分。

而中国等亚洲新兴市场的宠物产业刚刚进入起飞阶段,规模小、但增速快。这一两年,在资本的加持下,也有大量的宠物品牌(宠物食品、智能用品)涌现,其中一些已将市场拓展至海外。而海外市场极其成熟,对消费者的认知、品牌定位贴合当地文化等是基本前提。

前不久在招聘海外岗位的宠物智能用品品牌“猫猫狗狗” | 图片来源:官网

但不得不说,美国的宠物经济虽然已经非常成熟,在 2020 年还是出现了一些机会。

第一点,随着疫情的到来,数字原生品牌将因为用户的购物渠道转向线上获得机会。通过在某垂类类目进行更快速的产品迭代,与传统零售商无差异化的产品形成差异、同时通过 DTC 规避掉传统品牌必须支付的中间费用,在价格上形成定位差异的一些品牌能够获得机会。

第二点,其实更隐形一些。最近几年,美国养宠人群的画像其实也发生了变化。

来源:COMMON THREAD

千禧一代成为美国养宠人群占比最多的人群

根据 Common Thread Collective 在 2020 年发布的《宠物产业 2020 报告》,美国的主力养宠人群已经从其他年龄段的人群转变为千禧一代。而与婴儿潮一代人相比,千禧一代在社交媒体上活跃的比例是婴儿潮一代的接近 2 倍(分别为 90.4% 和 48.2%)。

再者,根据全球最大的宠物护理公司 Mars Petcare 的一项研究,65% 有宠物的人每周都会在社交媒体上发布有关其宠物的信息 2 次以上。拥有流量思维与运营手法的中国玩家,如果能够利用自身优势、同时学习海外品牌的品牌树立和建设思路,还是拥有机会的。

而结合对准入门槛和数据的分析,笔者发现,虽然市场份额最大、但宠物食品并不是一个好的选择。相较之下,拥有最快增速的宠物用品,在海外是不错的选择。

宠物食品行业天花板已现,现阶段机会更可能在国内

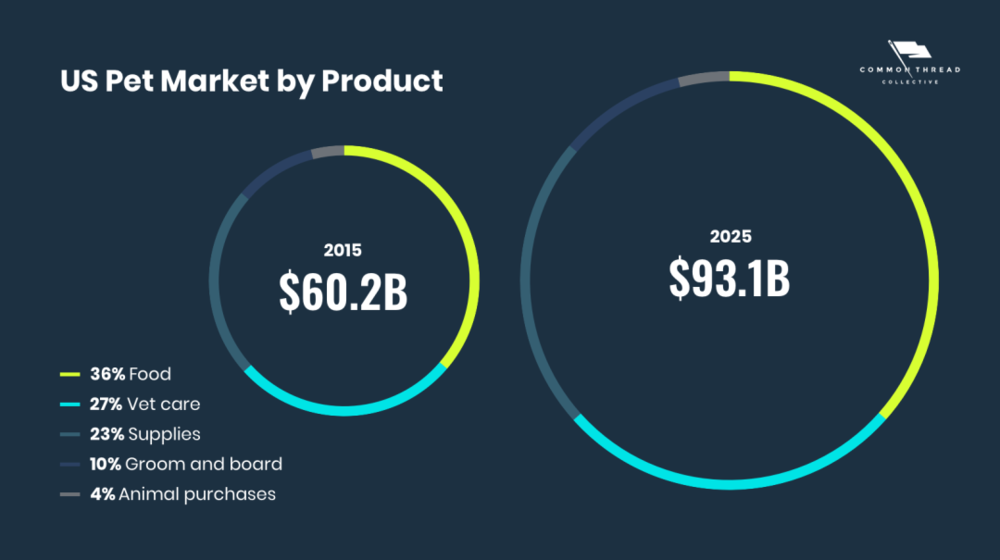

食品类是宠物经济内规模最大的细分行业,全球宠物食品支出最多的国家就是美国,并且宠物食品在美国的宠物市场份额最大,达到 36%。

来源:COMMON THREAD

美国宠物市场各类别份额占比

不过即便面对这样一个庞大且诱人的市场,中国商家基本很难入局,因为从卖家端和消费者端以及当地宠物食品市场总体情况三个维度分析,宠物食品出海都会面临很大困难。

卖家端首先需要考虑宠物食品出海将要面对的国内外双重标准。根据我国《进出口饲料和饲料添加剂检验检疫监督管理办法》,出口饲料应当来自注册登记的出口生产企业。也就是说,企业应通过申请取得《出口饲料生产、加工、存放企业检验检疫登记证》,经海关总署审查合格后,才能登记注册。

而获得这项证书还需满足各个方面的多个条件,在厂房、设备、技术、人员配置、检测能力等方面合规达标。此外,一旦涉及出口还会有双边协议、两国法律法规等多项约束条件。

除了生产出口要求高、程序复杂,厂商在国外注册也会有面临严格要求。第一步就是必须经过不同的安全标准考核,美国涉及宠物食品的安全法规主要有《联邦食品、药品和化妆品法》(FFDCA)和《食品安全现代化法案》(FSMA)。据笔者与跨境电商从业者交流,食品类的认证很难拿,这位从业者从事的是人类食用商品,在美国注册公司、从国内运输原料、到美国加工,这其中的成本和风险都提高了不少。

另外笔者观察到,国内和美国对宠物食品卫生指标限量在某些成分上有不同标准。美国在某几个成分上有更加严格的标准,例如丙二醇在猫粮中禁用。而关于 DDT 等成分的计量单位也不同。这些细节对于生产商和业务人员都有较高的要求。

从消费者端去思考,笔者去看最近融资的宠物品牌信息时发现,“高品质”成了宠物食品广受欢迎的标签。未卡 VETRESKA,这家宠物生活方式品牌前段时间完成 2000 万美元融资,其将猫粮供应链全部放在新西兰,以保证猫粮的高品质。另一家近日融资 6500 万美元的加拿大宠物食品品牌 Open Farm 也为宠物提供的是高质量的食材。

未卡猫粮供应链来自新西兰

Open farm 商品图

国内不少增长快速的宠物食品品牌例如毛星球 FurFurLand 也主打鲜粮。“无添加”“新鲜”食材制成的猫狗粮既符合部分国内宠物主人的需求、也避开了与因为保质期短而难进入市场的国际成熟品牌的竞争。中国如此,宠物经济更为成熟的美国市场更是这样。

FurFurLand 主打鲜粮

目前猫狗粮在市场上主要有两类:主打高性价比的饼干形状的干粮以及价位高但主打健康的鲜粮。干粮市场已经饱和,对商家的成本控制、供应链改善以及品牌推广都有更高的要求。而做海外鲜粮市场,如果将供应链放在中国,生产商又存在冷链运输和储存的痛点。

不过,将目标人群放回国内或许行得通,根据 2020 年天猫双十一数据,销量最好的国产猫狗粮和进口猫狗粮品牌为 1 :1。在国内,国产宠物食品正在被更多消费者接受。

抛开很难落地的宠物护理与服务,宠物用品成了唯一的选择,而这个选择说实话,也还不错。

宠物用品市场更分散,商家可以抓住的机遇相对更多

宠物用品本身的规模虽然不是最大,但占比也有 23%,更重要的是,拥有更快的增速。

数据来源:Statista

美国领先的电商 CPG(包装消费品)类目

可以看到宠物用品,不止在宠物经济体系内,放宽到美国所有消费品,增速也在第 2。

但宠物用品的市场太过分散,宠物用品涵盖的产品种类很多,包括日常基本需求所衍生出的除便袋、牵引绳、甚至宠物监视器等,另外还包括娱乐功能的玩具、承担时尚功能的衣服饰品等等。规模和增速里面,商家想要吃到红利,需要进一步的深入洞察。

好处是,这给了商家在时尚、功能和衍生品迭代上更大的发挥空间。就像 SHEIN 的宠物服饰保持时尚感和多样的风格,加上精心“邀请”的可可爱爱的模特,很难不让宠物主心动,如果能像女装一样保持较高的迭代频率,或许也能成为 SHEIN 极具发展前景的模块。

把铲屎官对有毛朋友的喜爱与时尚结合的宠物定制品牌 Pup socks

整体观察下来,Amazon 的宠物畅销产品中,多数品牌都将用品类产品的生产放在了中国,例如胸背带、狗飞盘、狗用雨衣等。拥有供应链优势的中国商家如果能够在垂类内找到需求和痛点并对产品升级迭代、树立品牌还是有不错的机会。

不过有趣的一点是,这些国外品牌似乎并没有在中国同业资金聚集的地区寻找合作伙伴。例如,畅销榜排名第 3 的猫砂,它所属的品牌 Dr. Elsey’s 合作的中国企业位于浙江金华,而这家浙江公司所属的行业,大部分同业企业却主要聚集在江苏。

Dr. Elsey’s 独立站页面

其实,这样的情况并不少见。供应链相对完善的地方,确实是商家/品牌方的首选,但是在竞争激烈的地方,从业人员对于业务合作的态度、一些头部的供应链公司对于一些资本/业务阶段靠前公司的态度其实并没有那么友好,一些商家也会转而在其他城市寻找优质的供应链企业来合作。

向优秀品牌学什么?

多渠道营销是标配。

笔者重点观察了排名常居前 10 的品牌,10 个品牌中有 8 个在 Amazon 内设有品牌页面,其中 7 个同时拥有独立网站。这几乎是 2020 年全球电商发展之后全部商家的操作——全渠道运营。

在宠物类目下,环保与慈善更是重中之重,而这不仅体现在一些非日常的活动举办,更需要体现在品牌的最初定位、以及一贯的产品设计中。

随着人们逐渐将宠物视为自己的家人/朋友,对品牌来说,取得消费者信任是重中之重。宠物主人在社交媒体上的活跃度,不论是发布、观看、还是分享,频次都更高一些。救助动物、慈善行为,是非常好的建立信任感的方式。

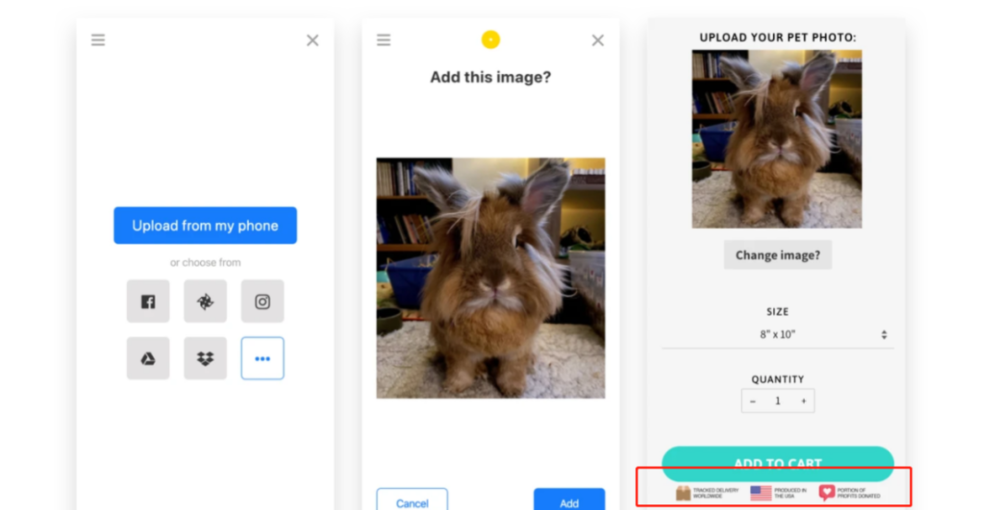

Crown&Paw APP 界面

销售渠道拥挤的情况下,转化率就是变现的关键变量。美国一个 2019 成立、但增长快速的宠物肖像定制品牌 Crown&Paw 在购物车底部加上全球物流全程追踪、美国制造和慈善捐助的标签,据该品牌分享,这三个按键对增加消费者的信任非常重要,是转化的重要一步。

有多项产品进入畅销榜的 Fresh Step 与 Best Friends Animal Society 合作为流浪猫设立避难所

此外,环保是现在美国绝大多数消费者的共识。例如本文分析的头部品牌 earth rated ,这个加拿大品牌凭借一款产品就获得消费者青睐——胶囊狗狗除便袋。不论是产品包装还是品牌页面都是绿色基调。另外,大部分便便处理袋都是塑料制品,而这款除便袋超薄而且可降解,可以说是一下就抓住环保人士的眼球。

而该品牌的另一款狗狗用消毒巾同样宣传环境友好以及狗的爪子、身体、屁屁各部位都可使用的特征。这也从侧面反映出,不只在宠物食品上分类细致,宠物用的湿巾要按照身体部位划分产品,宠物的玩具要按照锻炼智力还是身体、宠物年龄、玩具形状等划分产品,用品类宠物产品精细化生产也成为大势所趋。消费者对待宠物就像对待孩子,那商家恐怕也得按照生产母婴产品的态度对待自己的产品了。

就算 Amazon 限制了品牌的宣传空间,earth rated 还是用大幅界面晒出了自己的环保理念

差异化上,在宠物这个类目上,因为宠物的特性,在内容营销、社交营销等方面,都更有操作空间。脑洞不妨开得大些,有时候可以同时搞定产品和营销。在这个思路的基础上,可拓展的方向其实很多。

做文艺复兴风肖像画的品牌 Crown & Paw,2019 年成立,第一年销售额就超过 1100 万美金

做文艺复兴风肖像画的品牌 Crown & Paw,2019 年成立,第一年销售额就超过 1100 万美金

总结

中国商家在宠物产品生产上拥有供应链优势,但在用品类产品赛道上这一优势会更加明显。而在这个赛道上,去做更细分的事情、去做和时尚元素的联动、去做和更多消费品的跨界联动,同时把准慈善与环保的基调,依然有打出品牌的机会。

相关文章

相关文章