导语

第一、任何一种形式的创新发展都有一个从盲动到规范的过程,合规纳税是商家和个人应尽的义务。这一天始终会到来,否则对于整体商业形态是不公平的。海外税务管控更严苛,严管过渡之后大家都守规矩就好了。

线下还是中国零售渠道的主体,本身疫情影响经营模型已很脆弱,如果任由一种业态高度聚焦,线下大面积失业,和流通环节缺失,对从业者和行业都没有好处,经济讲循环的,收入定需求,人群收入下降或者失去来源在上面生长起来的消费花朵是无法生存的。

经济中有高低效的进化之争,也有维持稳定形态的妥协选择。疫情让零售业态收到的冲击无比巨大,核心对依靠人流量建立的盈利模式的基础的冲击,大家争取一起平稳度过。

第二、直播销售模式不是短期阶段性的产物,虽然现在依然依附于内容或者货架电商的入口,但其本质的用户服务的高互动性是货架式电商无法替代。

流量的逻辑跟随人群特征,人群始终会因为趋同性产生聚居,头部主播始终会存在,人的社交从众属性规律。

第三、但这几年发展的形态确实过于畸形,无论包装成什么样的精选外壳,因“全网最低价”而人群聚集是商业底层逻辑。

1、抽成比例过高:企业无法盈利,产品成本更无法保障

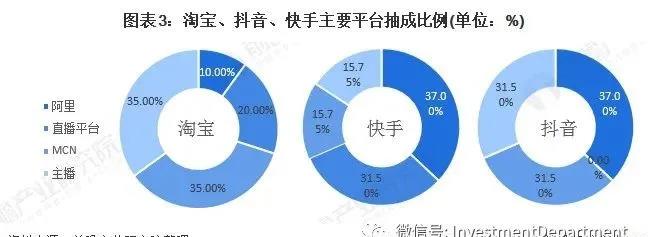

确实对于新品牌有一个集中展示的机会,让分散化的媒体结构产生难得的聚合,但低价、和高佣金对于整个生态是不健康的。

有劣币驱逐良币趋势,中国是供应链强国,不是品牌强国,高溢价操作是面临着众多竞争对手,例如美妆护肤品牌在营销投入已经接近6-7成,其他品类高佣金超低价,哪里还有收入来保障企业在产品、在研发上的持续投入,产品的成本好料产好品的基本都无法保证。

和品牌合作是市场行为,市场行为对于整个市场调节引导作用争取实现生态的正循环

2、平台流量的头部主播依赖症明显

品牌和头部主播之间很难有博弈能力,对于经济发展的重要性而言,还是要保障品牌的发展空间,共建共生,相互尊重和平衡。

3、新锐品牌,特别是为拿投资而生的品牌,头部主播销售占比过高。

有些品牌已经接近整体销售的4-7成,上头部主播就有3-500万的销售,不上平时基本为停滞状态。基础的电商运营能力很差。

品牌来源于沉淀,我们的沉淀在哪里?

第四、如做天猫店一样,坚持店播+内容驱动不动摇

流量端是企业营销首要考虑的问题,国内自建站是不现实的,除非有极强的产品矩阵和粘性;

借助第三方就要做好自己的媒体矩阵和私域,作为流量基础盘;

在公域内,抖音本质上就是娱乐化流量,通过内容进行撬动曝光率,想让广告平台产生销售盈利闭环是不容易的,小红书是消费教育和引导盘,通过达人合作来做到口碑的公域化+背书的流量;

电商平台流量因为短视频平台的崛起而整体下滑,已是现状。

第五、从卖货——>做品牌

流量能成就1到10,但10的规模是多数时候是亏损的、是不健康的、作为企业是不完整。

过度使用杠杆,创始人和团队把核心精力全部用在流量红利获取上,这和亚马逊的做贸易的卖家没有本质区别。

如果我们回归品牌本源和企业的体系建设

1、踏踏实实把精力一部分给产品的研发,做出品质可靠,用户信任的优质产品,如果创始人能自己扎入上游和研发,做出产品差异,三年磨一剑,市场会给丰厚的回报,什么都交给OEM工厂,对于品牌的基础——差异性而言就是悲剧。

2、公司的治理结构、公司的长线模块的建设,包括人力资源、财务体系、供应链体系等等方面中台的建设对于企业长期经营塑造真正的竞争壁垒非常重要。我们以前太没时间搞这个了,人来人走,公司沉淀的只有电商运营和找主播卖货卖货的能力

3、让我们有时间去考虑壁垒的问题,和团队建设,如何体系性的向前走、走的更远、可传承。

相关文章

相关文章