导语2021年眼看就要过去了,在疫情起伏不定的这一年,餐饮品类与品牌的发展又有何共性呢?哪些品类的发展值得可圈可点呢? 这一切或许都能从《2021中国餐饮品牌力白皮书》中找到答案。

文章来源:餐饮品牌观察 作者:红餐品牌研究院图片来自"原文"

文章来源:餐饮品牌观察 作者:红餐品牌研究院图片来自"原文"

12月23日,由世界中餐业联合会、央广网和红餐网主办,红餐品牌研究院和央广网餐饮频道承办的“第二届中国餐饮品牌节”,在广州隆重举行。

第二届中国餐饮品牌节延续了第一届高规格高质量风格,特邀跨界影响力人物、品牌策划专家、资深餐饮媒体人、产业链专业人士等,以独立演讲、圆桌论坛、白皮书发布、展示互动等形式,与1000+餐饮创始人、餐企管理层、产业链专业人士进行深度互动。

12月24日,《2021中国餐饮品牌力白皮书》在大会现场重磅发布,红餐网联合创始人&红餐品牌研究院执行院长樊宁对它进行了专业解读。

以下是《2021中国餐饮品牌力白皮书》的要点解读。

2021年中国餐饮市场总体发展概况

首先,樊宁重点从以下7个方面对2021中国餐饮品牌的概貌进行了数据解读。

1. 2021年全年餐饮收入水平跟2019年基本持平

2021年餐饮市场持续稳定恢复,稳中加固、稳中向好。据国家统计局数据,2021年前11个月餐饮收入总额为42053.8亿元,同比增长21.6%,与2019年同期相比稍有增长,涨幅为0.38%。

2021年全年的餐饮市场的收入水平基本能与疫情爆发前的2019年持平,这说明2021年餐饮行业已经逐步走出疫情阴霾,正式恢复到疫情前的发展水平。

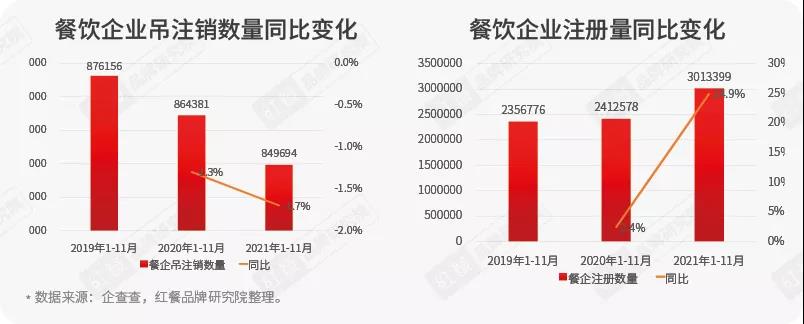

2. 2021年前11个月餐饮相关企业注册301.3万家,注销、吊销85万家

企查查数据显示,2021年前11个月,餐饮相关企业的注册量达到了301.3万家,高于2020年和2019年同期注册数量。同时,可以看到疫情发生以来,虽然全国各地关了很多门店,但是餐企吊注销数量却并没有大幅增加,可见疫情关店的状况并没有想象中严重。

此外,也体现出了不定时造访的疫情对于餐饮行业创业热情的消磨并没有想象中大,餐饮行业对于创业者还是具有一定的吸引力。

不过,随着餐饮创业者加速涌入,势必会造成餐饮行业竞争的进一步加剧。

3. 2021年餐饮人均消费有所上升,人均80元以上的品牌占比超过两成

2021年餐饮行业人均消费较2020年来说,整体呈上行趋势,但人均不过百依然还是主流。一方面是由于受到疫情影响,房租、食材、人工等各项成本均有不同程度的增加,导致餐企经营压力陡增,不得不上调部分产品的价格;另一方面则是由于消费者在疫情后对于健康安全就餐的需求日益强烈,外出消费的整体预算也有所上调。

具体来看,中式正餐和火锅的人均消费上调比例最高,涨幅约15%。原因是因为这两大品类的餐饮门店面积一般都比较大,租金人工等各项成本都比较高,在疫情的重压下,部分品牌可能不得不通过涨价来平衡收支。

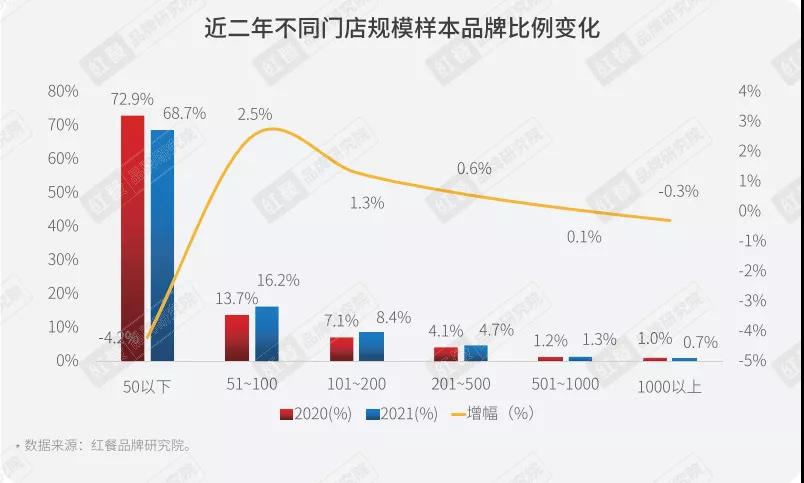

4. 中国餐饮连锁化趋势向好,下沉不过“三线”

从2020、2021两年的数据来看,连锁品牌门店数分布有往中间聚拢的趋势。门店数50家及以下的连锁化品牌占比有所下降,而51~1000家这几个区间内的连锁化品牌占比均大幅增加,可见近年中国餐饮市场品牌连锁化能力在不断增强,不少品牌均突破了百家门店关卡。

另一方面,不定时造访的疫情给餐企的扩张造成了很多的不确定性,使部分头部连锁餐饮品牌不得不品尝逆势扩张的苦果,被迫大幅收缩门店。同时,在新入局者持续增加的背景下,门店数1000家以上的连锁化品牌占比不断被稀释。

与此同时,2021年新一线城市成为品牌竞争的新战场,下沉不过三线。

近年来,具有旺盛消费能力的“小镇青年”一度吸引着众多品牌下沉,瞄准下沉市场一度成为很多餐企的重要战略。不过,进入2021年以后,品牌们猛然发现下沉市场并没有想象中好做。从数据上看,2021年连锁餐饮门店有向一二线城市“回迁”的势头。

从近两年各线级城市连锁品牌的门店数分布来看,2021年一线、新一线、二线的门店数占比相较去年均有不同程度的上涨,其中,新一线城市上涨的幅度最大,而三线及以下城市的连锁品牌门店数占比则均有不同程度的下降,其中,五线城市的下降幅度最大。

当很多餐企都忙着开拓版图,想要去下沉市场分一杯羹的时候,却忘记了下沉市场的消费能力远达不到一二线城市市场的水平,贸然去攻城略地并非良策,或许“下沉不过三线”才是良策。

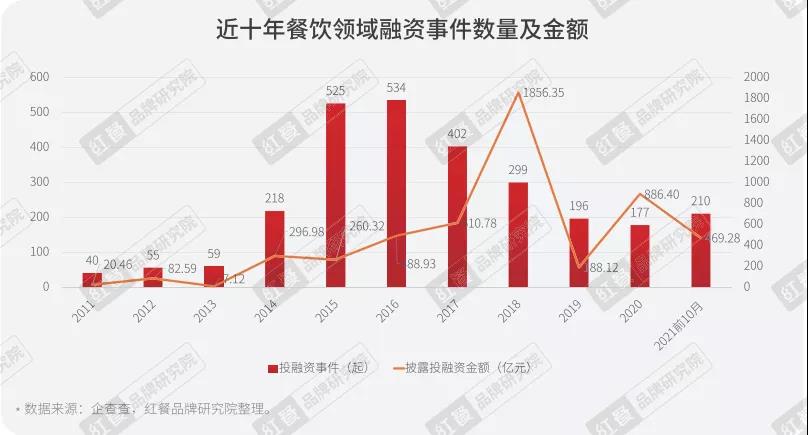

5. 新冠疫情之后,餐企迎来跟资本的第二轮蜜月期

2020年新冠疫情发生后,餐企的现金流一度变得非常紧张,对于资本的需求空前高涨,此外,随着餐饮行业连锁化、标准化程度不断提高,冷链物流技术越发成熟,线上线下流量运营更加精细,使得具备一定规模化能力的中小品牌能轻易出圈,自然也比较容易获得资本的关注。

也就是从这时候开始,资本又开启了跟餐企的第二轮蜜月期。从数据可见,从2020年到2021年,餐饮行业的融资事件数量呈上涨之势,资本布局的餐饮赛道横跨多个细分品类,范围越来越广阔了。

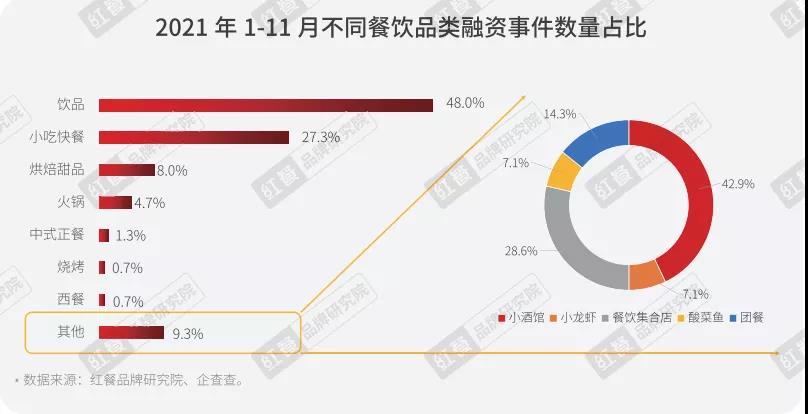

从一级餐饮品类分布来看,2021年饮品和小吃快餐的餐饮融资事件数量领跑全局,二者的融资事件数占比超过70%。从二级品类分布来看,茶饮融资事件最多,共计30余起,咖啡、粉面次之。

从门店数上看,门店数50家及以下的餐饮品牌最受资本青睐,融资事件数占比高达41%。一方面是因为疫情下,处于低连锁化区间的餐饮品牌各项体系尚在完善加固中,资金和品牌实力也并不雄厚,抗风险能力弱,对于资本有一定的需求。另一方面则是因为低连锁化区间的品牌们此时估值不会太高,比较适合资本入局。

6. 短视频成为新传播阵地

近年来,随着视频平台的兴起,让餐饮品牌传播再添了新的传播途径。餐饮行业中,目前最为火热的视频平台主要分为两类,一类是以抖音、快手为首的短视频平台,另一种便是以B站为首的视频平台,视频长度长于短视频但是又不会太长。

从数据上看,各餐饮品类在这三大视频平台上的渗透情况分布不均。餐饮品牌在B站上的渗透率是24.3%,在快手上的渗透率36.3%,而在抖音上的渗透率则高达49%。

此外,不同细分品类在不同平台上的渗透也会出现“偏科”现象,川渝火锅品牌更喜欢接地气的快手,而茶饮则更偏爱B站,面包烘焙在三个平台上的渗透情况则相差不大。

7. 餐饮行业食品安全事故频出

从2019年到2021年,食品安全问题曝光频次直线上升。截至2021年前11月,全国被披露的食品安全问题频次达到了4071个,较2020年增长了7.4%。

食品安全问题之所以频发,一方面是因为餐饮品牌在扩张的路上蒙头狂奔,门店版图越来越广,运营能力却远远跟不上来;另一方面是,随着消费者食品安全意识和维权意识的提高,过去可能被忽略或者被淹没的食品安全事故得到曝光的机会越来越多,尤其是近年崛起的短视频社交媒体更是成为了消费者的扩音器,让诸多餐厅的食品安全事故得以被曝光处理。

从不同的品类来看,小吃快餐是食品安全问题的高发地带,饮品、中式正餐、火锅次之。门槛不高的小吃快餐,由于尚未实现标准化或者加盟门店管控不力等种种因素的影响,门店管理相对容易混乱无序,从而食品安全事故也变得多了起来。

从2021年的食品安全问题曝光频次变化情况来看,相较2020年,小吃快餐、饮品、火锅、西餐等几个品类的食品安全问题曝光频次上涨了,而中式正餐、烘焙甜品、烧烤、亚洲料理等品类的食品安全问题曝光频次则下降了。

可见,食品安全问题存在着各个品类中,这也代表着消费者对于食品安全问题的关注度越来越高,因此,餐饮企业需要将食品安全提升到企业战略层面来,否则只会自食苦果。

2021年餐饮品类发展分析

随着社会经济的发展,消费者的消费需求趋于多元化、个性化,中国餐饮市场逐步趋于细分化。如今,中国餐饮的各个细分品类都拥有庞大的消费群体,市场可谓是相当广阔。进入2021年以来,餐饮行业的各细分品类表现各异。

1. 火锅品类热度持续高涨

由于消费群体广泛,可复制性强,盈利能力强,火锅这些年一直在保持着高速增长。

百家门店以上的连锁品牌门店数占比不断上涨,2021年增长了2.2个百分点,达到了15.8%。可见,火锅连锁品牌的整体连锁化程度在不断提升。随着国民消费水平的提升,消费者愈加注重火锅消费中的品质与服务体验。对于数字化程度相对较高、能够形成规模化成本控制、供应链相对成熟稳定、资金充沛的品牌而言,更具有市场竞争力。

2021年,火锅赛道不仅已经沉淀出一批优秀品牌,还持续吸引着众多餐饮创业者入局,仅今年1-10月,火锅相关企业的注册量就达到了6.3万家。虽然疫情之后注册量有略微下降趋势,但相比其他餐饮品类,火锅仍旧是热门掘金赛道。

2. 饮品品类“疯狂内卷”

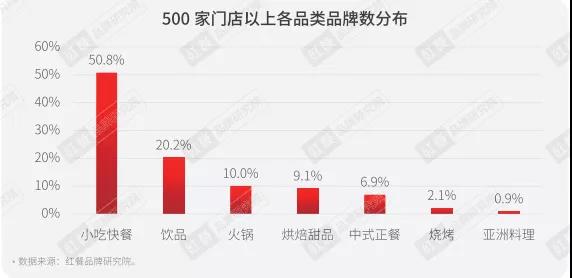

2021年,饮品赛道也依旧火热,连锁门店CR5占据第二位。同时,在500家门店以上规模各品类的品牌数分布中,饮品依然占据第二位。

2021年茶饮的表现尤为突出,不管是从茶饮连锁品牌的门店数还是融资次数以及关注度,均居于饮品品类之首,不过2021年的茶饮品类依然逃不了严重内卷的命运。

数据显示,在茶饮品类中,不同人均消费价位的市场特征不一,高低端市场进入“寡头时代”,中端市场品牌卡位赛激烈。在内卷严重的茶饮赛道,品牌们不得不各出奇招来突出差异化优势。

一方面,茶饮品牌们加速下沉。另一方面,茶饮品牌们在产品上也各出奇招,产品内卷非常严重。由于在茶饮的细分产品中,水果茶仍是主流,因此,茶饮品牌们展开了一场小众水果大冒险,从油柑到黄皮,水果越用越小众。

从茶饮品牌费力在小众水果上面做探索,到推出咖啡系列产品,再到开卖汽水以及周边等零售产品等种种举措,可以看出来茶饮行业的内卷着实激烈,使得品牌们不得不使劲浑身解数去拓宽营收渠道。

3. 小吃快餐概述,重点聚焦面品类

具体到小吃快餐的细分品类来说,2021年最为火热的赛道非粉面莫属。2021年,截止日前,粉面品类的融资事件就多达18笔。

数据显示,粉面品类贡献了餐饮行业年内的大部分融资案例,尤其是面品类,可谓2021年的资本香饽饽。从数据来看,2021年面品类的融资范围不仅涵盖了实体餐饮品牌,更包括了零售品牌,由此可以看出资本对面品类的未来发展很是看好。

此外,2021年还有一个很明显的趋势,那就是粉面不再是低端快餐的代名词,正餐化趋势来袭。买一碗面条只要几块最多十几块是很多人的固有印象。在15元以上的中端面馆品牌中,以和府捞面、遇见小面、陈香贵、五爷拌面等为代表。这类面馆瞄准了25~70元的人均区间,注重消费体验,装修也比较有格调,已然摆脱了低端的快餐形象,隐隐有了正餐化的趋势。

4. 中式烘焙崛起

从前文数据可见,烘焙甜品的连锁化程度不高,在所有品类中居于末端位置。具体来看,门店数在50家以下的烘焙甜品品牌占比达到了77.2%,1000家门店数以上的品牌占比仅为0.3%。

今年值得一提的是,烘焙新势力的亮眼崛起。新烘焙虽然处于起步初期,但已经获得了资本方和年轻人的双双青睐。

在今年1-11月,烘焙品类总共发生了12笔融资,总融资额超10亿元人民币,总披露融资额中有6笔金额过亿人民币。墨茉点心局在1-9月完成了三笔融资,其中两笔金额过亿,可以说是资本方在烘焙品类资金投入最为大手笔的一个品牌,在A轮融资过后,墨茉点心局估值也被抬升到了50亿元。

今年大热的新中式烘焙品牌,他们的品牌标签跟“新国潮”牢牢绑定在一起。乘着新国潮崛起的东风,这类品牌从品牌名字到门店设计等种种方面去呼应这个特色,深谙年轻消费者的心理。

结语

纵观今年餐饮行业涌现出来的细分品类以及潜力新锐品牌,会发现一个事实,那就是所有的餐饮品类都值得重做,尤其是那些关注度还比较低的细分品类或者新兴业态。

但是未来餐饮行业的内卷只会越来越严重,要想在一众品牌中稳稳立足也没有那么容易,必须要好好锤炼自己的品牌力,以便让自己变得更为强大!

相关文章

相关文章