导语国产美妆品受困于“平替”

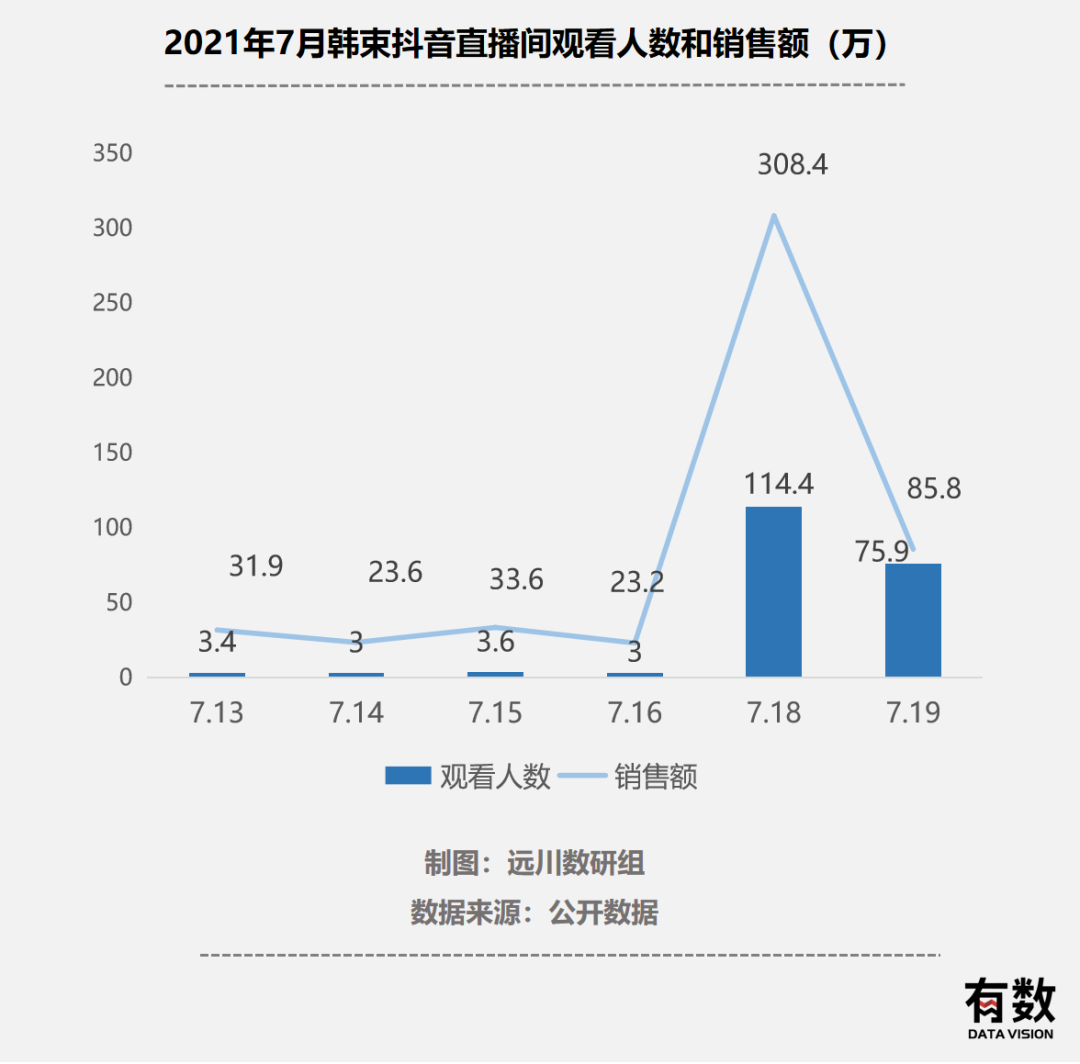

去年七月“吴亦凡”事件爆出,韩束的闪电解约赢得无数网友好感。7月18日当晚,全网直播间超过800万,不仅创下观看人数新高记录,还一举捧红了韩束淘宝直播间的“韩束夫妇”两主播。

这样一笔意外之喜,韩束的母公司上美集团自然是好好把握住了,借势做一波营销,让沉寂已久的韩束重新回到了人们的视野。

“时候到了,不能再等了”,早在2015年就有上市想法的上美趁着热度还未完全消散,先是推出纪录片“隐秘的十九年”,诉说公司在过去的十九年里不为人知的辛苦耕耘。紧接着,于2022年1月17日正式向港交所递交招股说明书,冲刺上市。

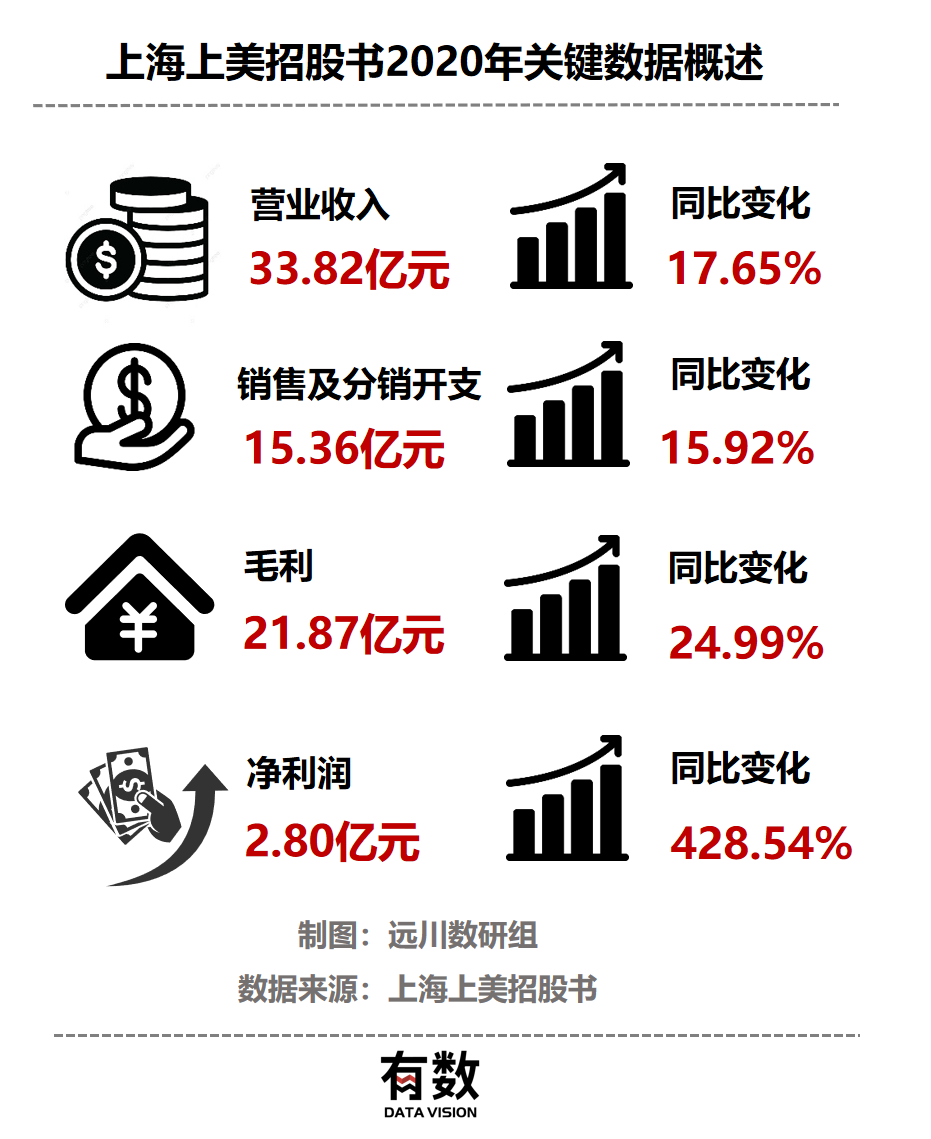

2020年上海上美坐拥33.82亿的营收,净利润翻了四倍。主要原因还是在营销费用未有大幅增长的情况下,实现了营收的增长。但营销费用高企,甚至超越了主营业务成本是不可否认的事实,这足以见得大包大揽的广告投放对于经营业绩造成了一定压力。

随后,一份银泰百货全国第一柜名单出炉,这也侧面印证了公司的颓势:丸美,珀莱雅,欧诗漫等冤家对头赫然在列,而唯独韩束缺席。

曾经是国产护肤品行业领军品牌的韩束,为何会落得如此地步?

本文试图回答两个问题:

1,上美集团营销费用的背后是何人操盘?

2,国产日化为什么是今天这个格局?

迭代:三代掌舵人的破与立

上美作为最典型的快消品行业,首要的就是了解其营销手段。用一句话总结它的营销方式:在正确的时间做了正确的事。

上美二十年的历史可以大致划分为三个时期:广告时代、微商时代和电商时代。而每个时代都有独具特色的掌舵人,“狠话一哥”吕义雄、“微商代言人”陈育新和“漂姐”刘明。

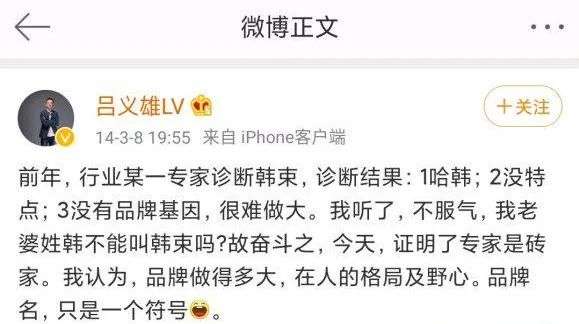

“广告低于1.5亿别玩”、“先把广告铺出去,先把狠话吹出去”。

说出这些话的吕义雄,2002年带着八个人闯荡上海滩,不久后便创立了韩束。

吕义雄的营销方式很符合他的人设,人狠话不多:买最大的广告牌,刷新自己创下的中国最贵电视冠名权记录。

不要问,问就是没有最贵,只有更贵。目标就是让自己的品牌广告占领华夏大地的每一寸土地。

当然,想做到声名远扬光靠打广告是远远不够的,狠话一哥琢磨着怎么让品牌自身也成为广告,自带流量光环。重点最后落在了“韩”这个字上。

品牌创立的2003年,当时韩流日流一度风靡全国,韩剧日剧在各个卫视台轮番上演,于是蹭上热点的“韩”束便成了吕义雄选中的破题妙法。

而根据天眼查信息,韩国韩束株式会社有限公司于2005年才成立,2012年便注销了。更有意思的是,尽管基本信息消失无从查起,但最新的修改时间就在提交招股说明书的前一个月。

韩流降温,韩束创立之初想蹭韩流热度的意图却欲遮还显,吕义雄的辩白显然也有点力不从心。但吕义雄仍应庆幸,比起丸美的孙怀庆身为地道重庆人却改名“小林庆夫”后被曝光这样的闹剧,他的“韩”束看起来还是比较中规中矩的。

“淘宝的历史使命已经结束了,微商将作为一种新的商业文明。”

“微商代言人”陈育新是韩束副总裁和韩束微商的CEO,他准确地把握住了上美进入微商的时机,并且成功的送上美坐上“第一微商”的宝座。

而微商的春天主要还是得益于微信的高速发展。2013年,微信用户超过6亿,日均活跃用户也来到了1亿 。陈育新敏锐的发现微信朋友圈中有大量微商交易活动,他坚信微商的模式将会大有发展。于是在2014年,韩束就成立了微商事业部。

微商事业部成立之后便是红红火火,据称当年集团微商的回款就过亿元,更是定下了“2015年实现15亿销售额”的“大目标”。同年便举办了“万人演唱会”作为给代理商的年终福利,前来参加的代理商来回车票食宿全免,盛况空前。

谁料2015年央视新闻连续曝光微商售卖毒面膜以及模式存在问题,同年5月,陈育新提出《微商健康成长倡议书》,其中就有一条“杜绝假货,不卖劣品。遇到毒面膜,我们一起报警”。

但微商与客户之间的信任一旦出现危机,可不是这个倡议书可以平复的。“第一微商”韩束首当其冲,销量遂遭遇“断崖式下跌”。随后传销风波愈演愈烈,微商事业最终黯淡收尾。

到了电商时代,直播经济的崛起和社交平台的兴起,促成了一种新兴的业态。一众电商品牌的蓬勃发展足以让许多传统品牌眼红。

“漂姐”刘明就是在这个时候出任集团副总裁。经历过“港漂北漂沪漂”,一手创立互联网母婴品牌“漂漂羽毛”的刘明,江湖人称“漂姐”。

她对于新一代的营销方式有着敏锐的嗅觉,在集团发展全域营销战略之下,可谓是不二人选。

她加入后很快改变了营销策略,快速建立了商家自播+达人矩阵+营销活动+头部大V的营销方式,创下了9天完成超6千万GMV的记录。

2021年7月19日,韩束的新品“情绪小胶囊”即将首次亮相李佳琦直播间。韩束率先解约吴亦凡的举动使得直播间观看人数飙升,销售额高达800万。

此次营销的成功,比起一场精心策划导演的营销事件,更像是可遇不可求的意外之喜。

时过境迁,时代不同,营销玩法不同,但唯一不变的是对营销的大投入。上美存在一天,营销费用就会烧一天。如此大手笔投入目的只有一个:打响品牌。

营销投入持续高企也是必然,每一个时代的领导者都在用各种方式在营销上添砖加瓦,层层加码,自然使得营销费用越堆越高。

品牌形象是上美的命脉,但是在这挑选代言人上还得和宗馥莉多学习学习。

转型:上美的时代之问

上美能有今天的品牌认知度,功劳主要在旗下三大品牌:韩束,一叶子和红色小象。三大品牌合计营收贡献超过90%。

上海上美19年实现收益27.74亿元,20年为33.81亿元,毛利率分别为60.9%和64.7%。净利润从0.53亿增长到2.8亿,增幅高达428%。究其根本,还是销售和管理效率的显著提升。

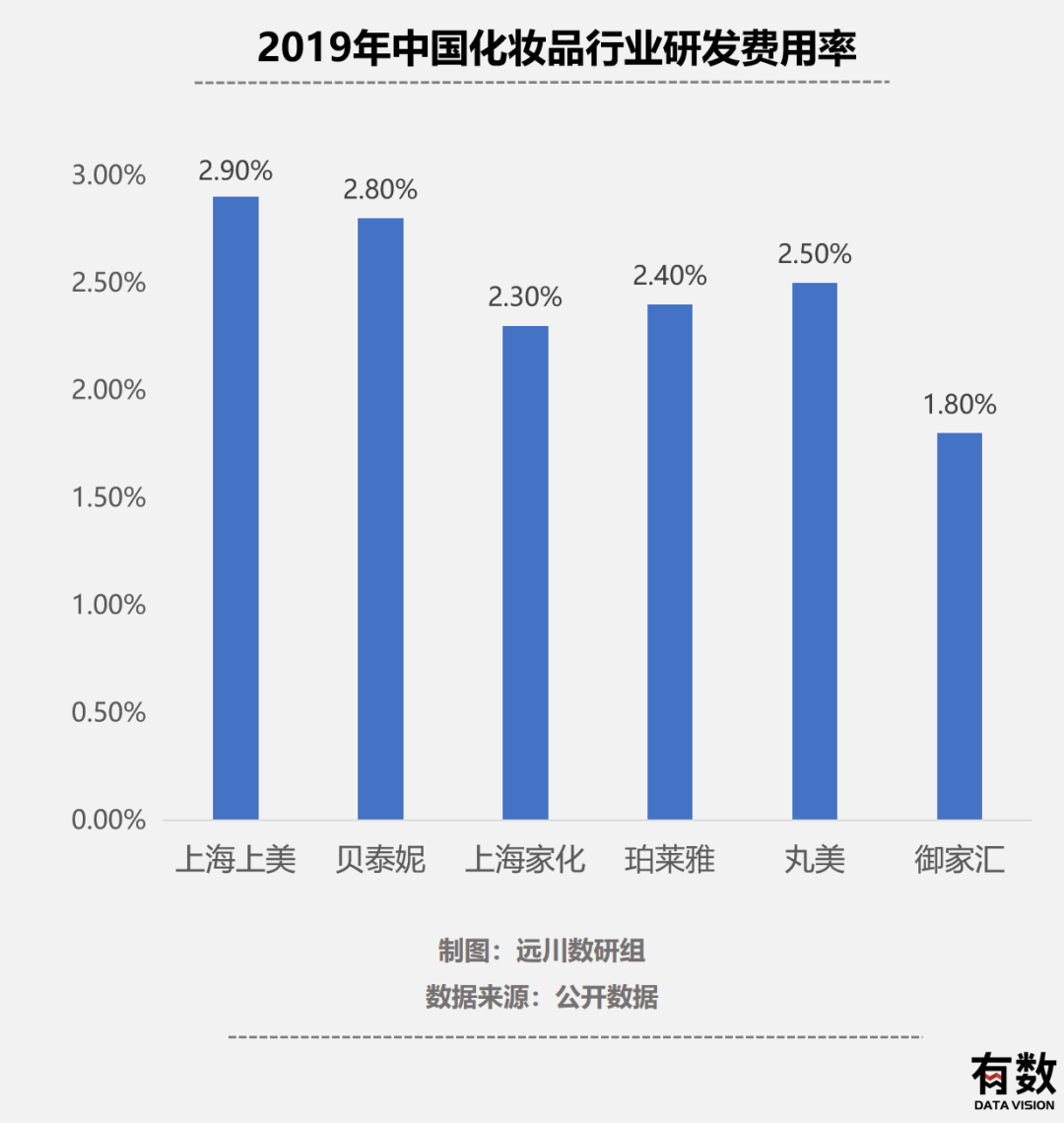

很多人诟病上美“重营销,轻科研”,这也并不是空穴来风。过去三年研发费用率分别为2.9%、2.3%和2.8%(截至2021年前三季度)。

研发费用率确实不高,但并不是唯独上美一家如此,而是行业的通病。化妆品行业的研发费用率通常在2.0%到3.5%,上美的研发费用率在国内同业品牌中基本属于中上之姿,19年甚至领先同行。

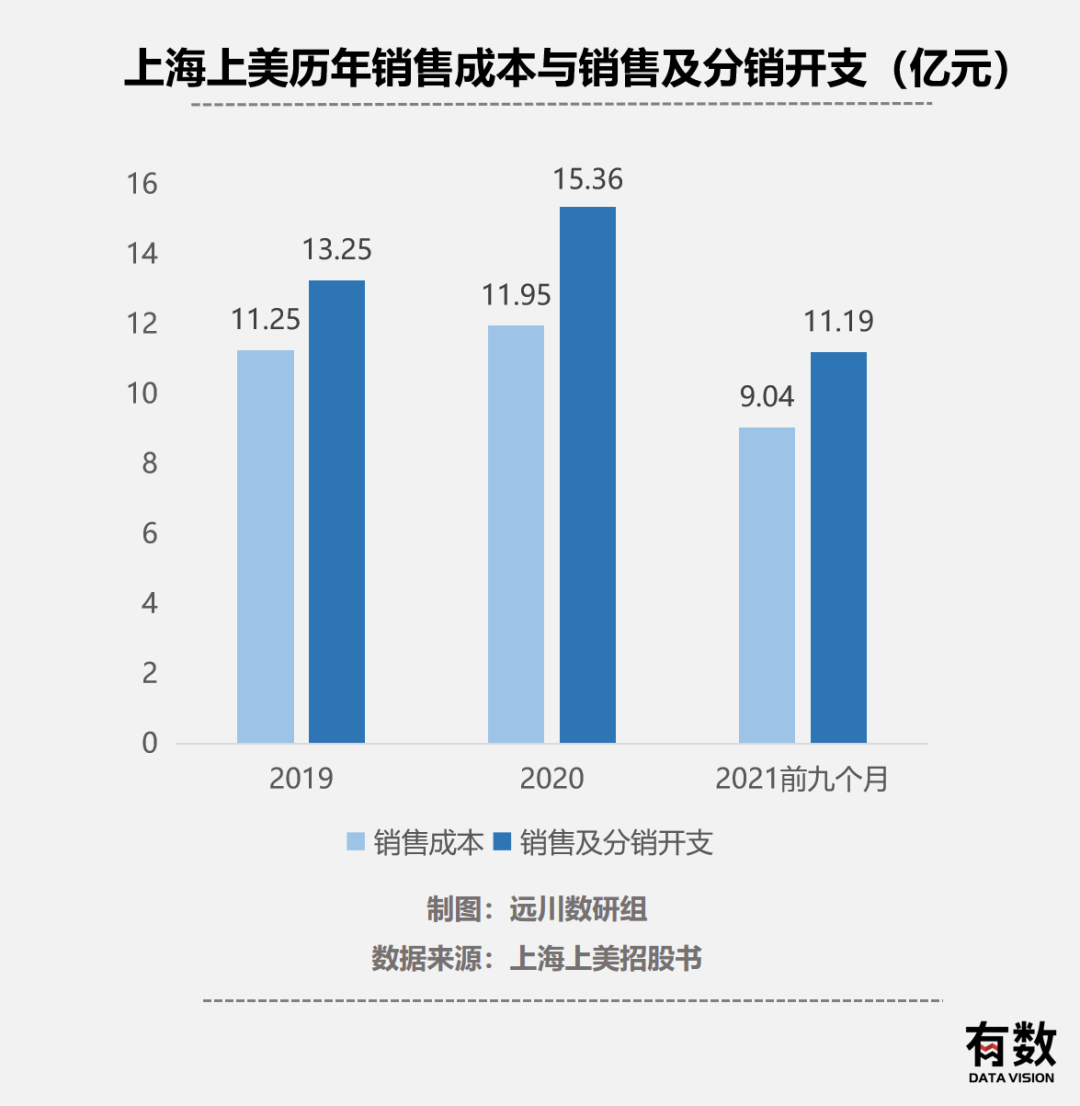

的确上海上美的营销费用相对较高,19和20年的营销费用分别为13.25亿和15.36亿,甚至超越了同期的主营业务成本,两年分别为11.25亿和11.96亿。

营销投入是一把双刃剑,曾经韩束和一叶子靠着铺天盖地的广告和冠名快速蹿红,虽然如今营销费用处于高位,但净利率的超速增长证明了其营销手段的有效。

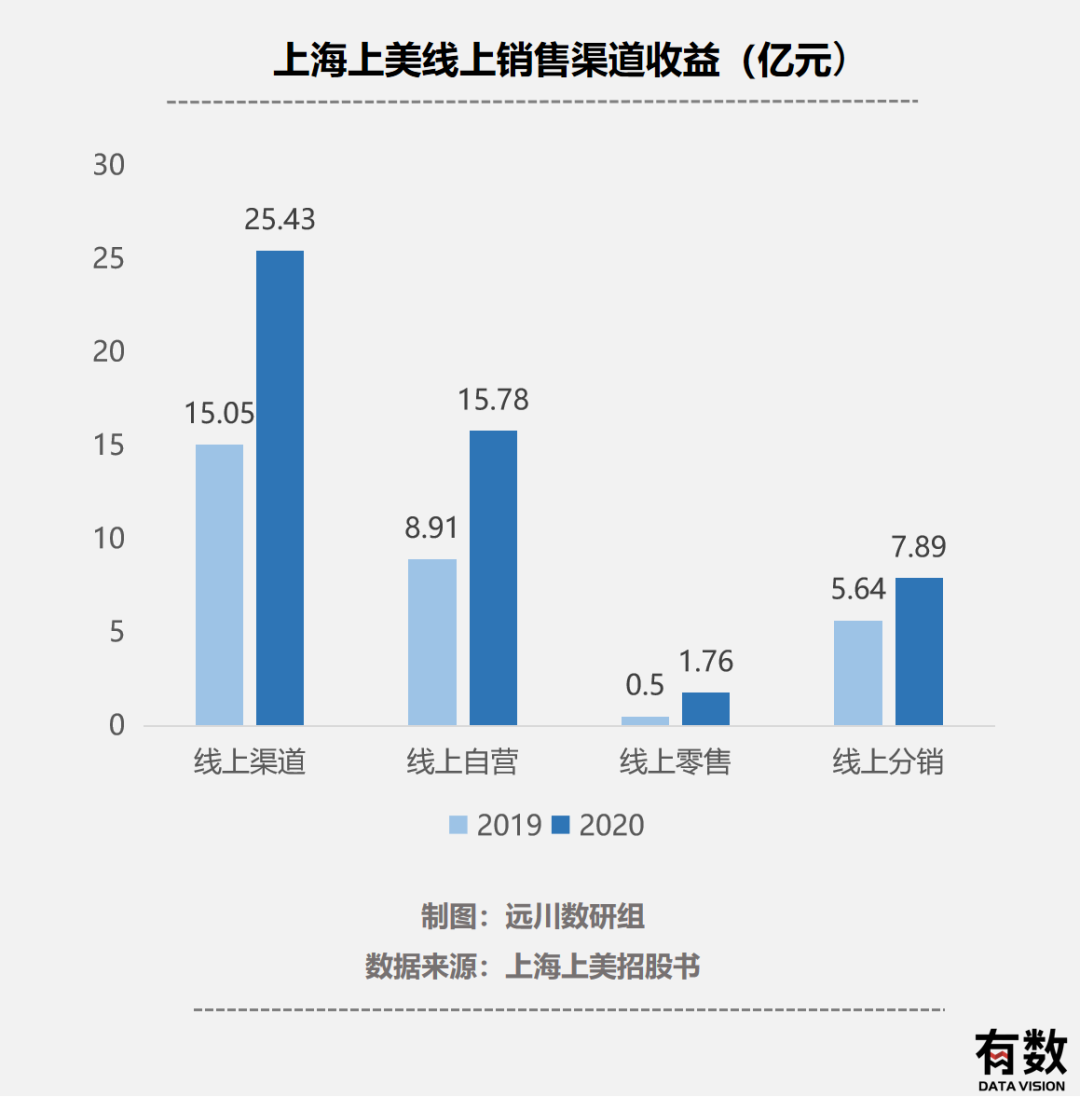

另一方面,我们还可以明显看到从线下到线上的转变趋势。

上美副总裁刘明在采访中提到,布局线上并非临时起意,而是有备而来:早在2019年9月上美集团就加大了线上布局。在疫情的冲击下,2020年1-2月,集团线下渠道下滑95%,而线上增长107%,拉动整体增长15%。

从招股书中也能看到转变趋势,线下渠道收益和占比都砍半,线上渠道增长迅猛。19年到20年,上美的线上渠道营收从15亿增加至25亿,而线下渠道从13亿降至7亿。

从招股书中可以看出,上美正在努力撕掉昔日“广告大户”和“微商”的标签。在互联网时代,做一个“干干净净”的正统电商品牌。

但韩束,怎么也去不掉这个“韩”字。

洞察:国货美妆的众生相

近看是上美在为适应这个高速发展的时代在艰难转身,实则是一代国货美妆护肤品牌的身世浮沉。

让我们回到一切开始的时候,大多数中国人的美容护肤的意识是在众多欧美品牌进入中国后才被慢慢培养起来的。

对美的追求被这些舶来品所唤醒,人们突然意识到借助外力,变美是如此的简单:学会化妆就行。

师傅是谁,是欧美妆、日韩妆。

资本嗅到了商机,与其被洋大人赚走大头,为什么我们不做自己的美妆品牌?于是娇兰,韩束,珀莱雅等一听就充满着一股“洋味”的品牌如雨后春笋般冒出于各大广告牌上。

市场被洋品牌教育了,国产品牌的“低价”却吃到了实实在在的人口红利,“平替”一词,自此诞生。但当国际品牌通过降价促销和发展副线品牌开始发力下沉,没有真实产品力的国货直接遭到降维打击。

这个问题也一直延续到现在,至今国货仍难卖出高价,或者说不敢卖高价,只能充当“国际大牌平替”,至今没有一个“中国人自己的美妆品牌”。

其实自1915年谢馥春与茅台同获巴拿马万国博览会大奖之后,国货美妆和护肤就发生了巨大的断层,“扬州香粉”之后,还有哪家国货品牌研究“中国人自己的美妆和护肤”?

谁来定义中国人的美妆和护肤?谁来做国货品牌的教育和认知?

国际品牌的强势进入填补了美妆空缺,但也带来了审美上的矫枉过正:很多年轻女性深信长得像海报上的欧美女郎,才是美丽的顶点。将一套西方审美观下的产物生搬硬套到自己身上,再用一系列手段和工具使其看上去合理,其实无异于削足适履。

从西方审美和东方身体貌合神离的闹剧中惊醒,却发觉正儿八经,血统纯正的民族品牌早已寥寥无几。

尾声

在国产日化青黄不接的时代里涌现出了一批国潮元素的美妆护肤品。“潮”是年轻人的艺术语言,是国货品牌给出的破题之法。

在“民族品牌要站起来”的呼声渐响,而品牌底蕴却捉襟见肘时,国货品牌抓住的唯一软着陆的方式。国潮可以把所有缺憾都包装得无伤大雅,品牌历史的单薄,产品研发上的短板,都可以在“潮文化”的熔炉里炼成一团和气。

国潮是很好的缓兵之计,但是虽说不潮不用花钱,但是潮也恐难让人一直花钱。“国潮”热度过去后,国货品牌还是需要找到自己的长坡厚雪。

虽然国货品牌大多刚刚起步,国际品牌也经常令人啼笑皆非,但在“谁最懂中国人”这一赛道上,它们正处于同一起跑线。

本文来自微信公众号 “远川商业评论”(ID:ycsypl),作者:潘秋玲,蓝鲨消费经授权发布。

相关文章

相关文章