导语业绩做得好,全靠经销商捧场

文章来源:蓝鲨消费 作者:陈世峰图片来自"原文"

文章来源:蓝鲨消费 作者:陈世峰图片来自"原文"

9月26日,上海紫燕食品股份有限公司(以下简称:紫燕食品)正式登陆沪市主板,成为佐餐卤味第一股。紫燕食品发行价为15.15元/股,发行市盈率为22.99倍。上市首日开盘价为18.18元/股,开盘涨44.03%,触发盘中临时停牌,以临时停牌价21.82元/股计算,紫燕食品市值近90亿元。

紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品。与周黑鸭、绝味食品等休闲卤味品牌不同,紫燕食品的应用场景以佐餐消费为主、休闲消费为辅。

截至目前,紫燕食品的产品已经覆盖了20多个省、自治区、直辖市内的180多个城市,加盟+直营门店已突破5300家。2019年至2021年,紫燕食品实现的营业收入分别为24.35亿元、26.13亿元和30.92亿元,归属于母公司股东的净利润分别为2.34元、3.1亿元和2.72亿元。值得一提的是,仅夫妻肺片,紫燕食品2021年就卖出了9亿元。

发源于四川,夫妻肺片等川卤是如何在江苏发展起来的?作为“佐餐卤味第一股”,紫燕食品上市后还将面临哪些挑战?请看蓝鲨消费的解读:

01从“钟记油烫鸭”到“紫燕百味鸡”

中国传统卤味文化源远流长,在历史的积淀与地理的碰撞中逐渐形成川卤、粤卤等多种卤制风味。其中,川卤属五香味型中最大宗的一类,具有粑、软、味美浓香,老少皆宜,携带食用方便等特点。

紫燕食品源于四川,第一代创始人钟春发夫妇,20世纪八十年代在老家四川乐山开餐馆,卤味是主打产品。1989年,钟春发夫妇到徐州旅游,发现当地的卤味行业很有潜力,尤其是鸭子,“上到头发花白的老人,下到牙牙学语的小孩”都特别爱吃,但徐州本地的卤鸭与老家乐山的甜皮鸭相差甚远。

于是,在结合徐州当地人口味的基础上,钟春发夫妇将乐山甜皮鸭稍加改良,打出了“钟记油烫鸭”的招牌,一炮而红。短短几年时间,“钟记油烫鸭”在徐州开出几十家门店,成为徐州当地美食的代表。

钟春发的儿子钟怀军看到卤鸭这么赚钱,就辞职下海接过了“钟记油烫鸭”的生意。不过,为了让生意有更大的发展,钟怀军放弃了“钟记”这个略带传统韵味的名字,取而代之的是“紫燕食品”,来源于故乡老宅的对联“陶朱盐白生瑞气,紫燕黄鹂俱好音”,公司注册地选在了南京这个“鸭都”。

紫燕食品董事长钟怀军

紫燕食品董事长钟怀军

从南京开始,紫燕食品不断向周边地域扩张,为了适应其他地域消费者的需求,紫燕食品又相继开发出紫燕百味鸡、夫妻肺片等川卤产品,品类更加丰富。

与此同时,伴随着卤味食品的产业化进程,紫燕食品也逐渐摆脱了家庭小作坊生产,采用标准化化生产流程以及现代化工艺控制为基础的“中央厨房”。在此情形下,紫燕食品迅速开遍华东地区的各大社区、菜市场,“紫燕百味鸡”以10平米左右的档口店逐渐走向全国。

2015年和2019年,紫燕食品对外进行了A轮和B轮融资,智连资本为这两轮的领投方。不仅如此,智连资本创始人桂久强还担任紫燕食品的副董事长,亲自参与紫燕食品的企业管理改革。

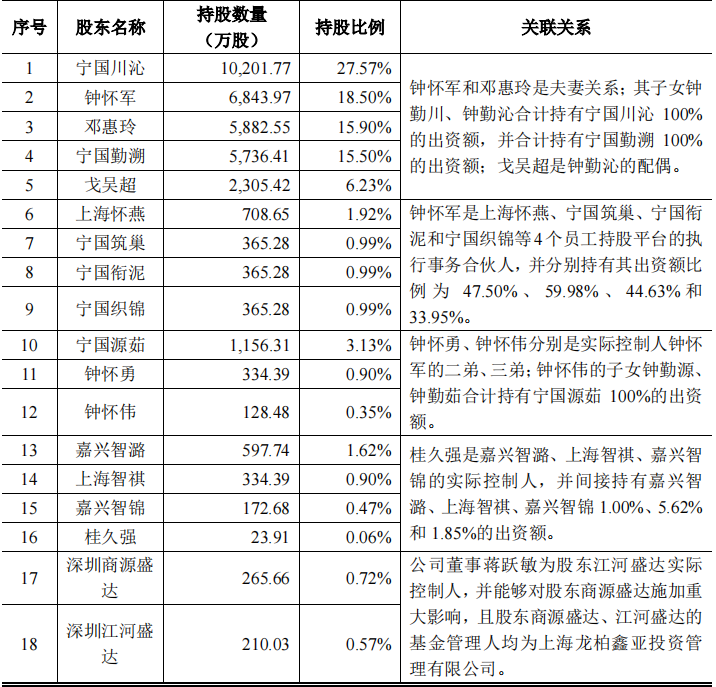

紫燕食品上市前各股东持股比例及关联关系

紫燕食品上市前各股东持股比例及关联关系

然而,紫燕食品依然没有脱离“家族企业”的范畴。上市前,钟怀军直接持有公司18.50%的股份,并通过上海怀燕、宁国筑巢、宁国衔泥和宁国织锦间接持有公司2.28%的股份,合计持有公司20.77%的股份并控制公司23.37%的表决权,钟怀军的配偶邓惠玲直接持有公司15.90%的股份,钟怀军与邓惠玲的儿女钟勤川、钟勤沁通过宁国川沁、宁国勤溯合计持有公司43.08%的股份,钟勤沁的配偶戈吴超直接持有公司6.23%的股份。

钟怀军家族合计持有紫燕食品85.98%的股份并控制公司88.58%的表决权。上市后,以紫燕食品的市值90亿元计算,即便钟怀军家族持有股份被稀释至80%左右,其家族资产也超过70亿元。

02红遍华东的“紫燕百味鸡”如何炼成?

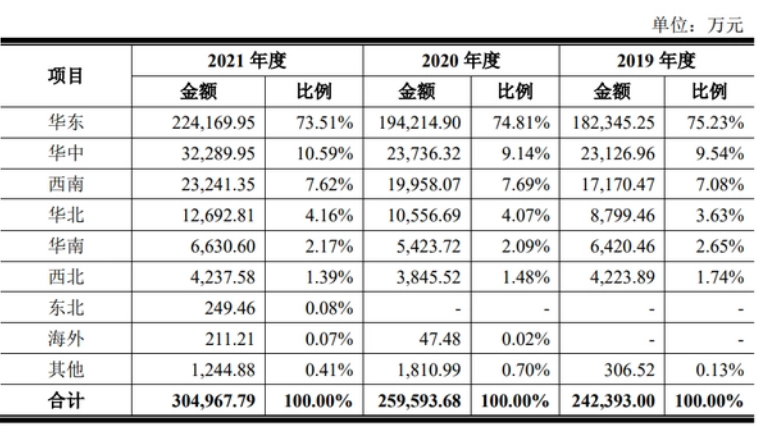

截止上市前,紫燕食品的加盟+直营门店已突破5300家,其中大多分布在华东地区。招股书透露,2019-2021年华东地区为紫燕食品贡献了18.23亿元、19.42亿元和22.42亿元的销售额,占总营收的比例分别为75.23%、74.81%和73.51%。可以说,华东地区的消费者撑起了紫燕食品的IPO。紫燕食品又是如何红遍华东的呢?

紫燕食品2018-2021年销售金额按地区计

紫燕食品2018-2021年销售金额按地区计

1、产品差异化,错位竞争

在中国的卤味上市公司中,周黑鸭、绝味、煌上煌大多是以鸭子为食材开发产品。而紫燕食品则不然,既有鸡鸭鹅等禽类,还有猪、牛、蔬菜、水产品、豆制品等为原料的其他品类,在某种程度上形成了错位竞争。

在具体的产品落地时,区别于鸭脖的休闲零食使用场景,紫燕食品主打的是佐餐卤味,即在家庭以及餐厅、酒店等餐桌消费场景享用的佐餐食品。相比之下,佐餐卤味的消费频次更高,覆盖人群更广。

长期以来,佐餐卤味经营者大多为体工商户,主要通过“路边摊”“夫妻店”等方式经营,经营规模较小。因而,紫燕食品通过标准化生产、跨区域布局、品牌化营销、连锁化运营等方式,能够率先实现跨越式发展。

2、让利经销商,搭建万店加盟体系

卤制食品行业属于“小食品、大流通”产业,流通环节是抢占市场份额的关键。目前,紫燕食品虽然形成了直营、经销等多种销售模式,但经销商才是紫燕食品赖以生存的重要基础。

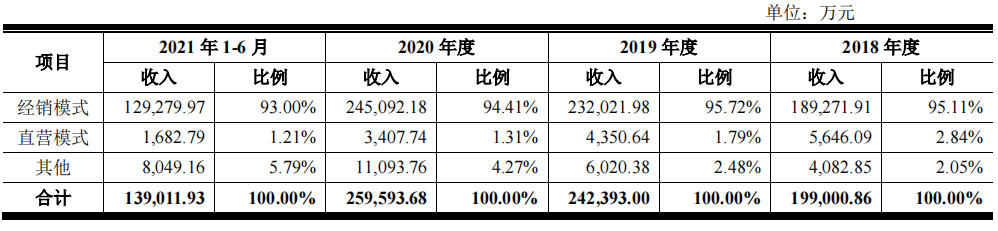

招股书显示,2018-2021年上半年,紫燕食品经销模式收入分别为18.92亿元、23.2亿元、24.51亿元和12.93亿元,占当期总营收的比例分别为95.11%、95.72%、94.41%和93%。

紫燕食品2018-2021年上半年不同销售模式收入及占比

紫燕食品2018-2021年上半年不同销售模式收入及占比

实际上,在成立初期,紫燕食品也曾设立了一支销售团队,以上海紫燕、武汉川沁、苏州紫燕等区域运营主体在各地分散招募加盟商,不过效果并不显著。2010年,紫燕食品对销售模式进行调整,建立了“公司——经销商——终端加盟门店——消费者” 的两级销售网络。原本离职的管理人员“摇身变为”经销商,他们深谙卤味产业,手中握有一定资源,积极性也得到激发,遂开启疯狂“拓店”模式。

按照紫燕食品总部的规定,紫燕食品向经销商收取的加盟费为8000元/年/店,经销商转手向加盟者收的加盟费为12000元/年/店。紫燕食品旗下最大的经销商拥有866家门店,仅加盟费一年就能赚346万元。

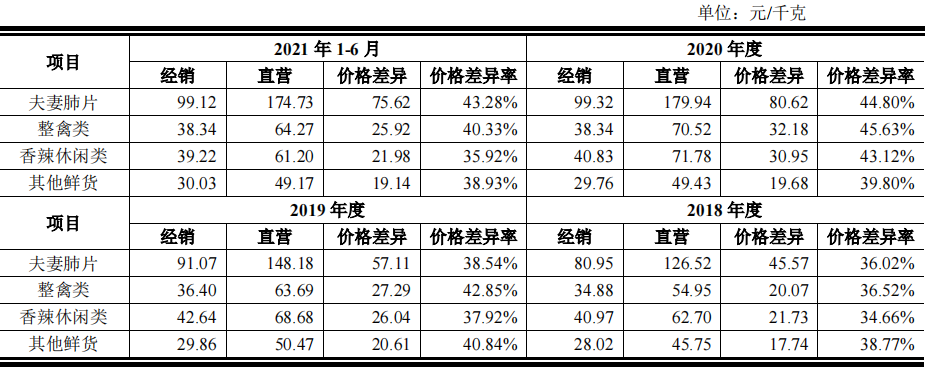

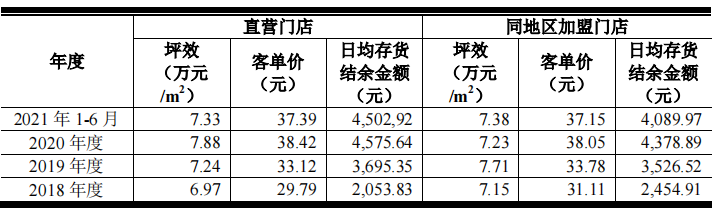

经销商更大的利润在于商品销售价格的“让利”。以夫妻肺片为例,2018-2021年上半年,紫燕食品给经销商的价格比直营门店的价格每千克分别低了45.57元、57.11元、80.62元、75.62元。紫燕食品的直营门店与加盟门店坪效相差并不大(2021年上半年同地区加盟门店为7.38万元,直营门店为7.33万元),直营门店与加盟门店的售价也相差无几。这意味着,经销商拿走了绝大部分由价差形成的利润。

紫燕食品2018-2021年上半年经销商与直营门店价格差

紫燕食品2018-2021年上半年经销商与直营门店价格差

紫燕食品2018-2021年上半年同地区直营与加盟门店经营数据对比

紫燕食品2018-2021年上半年同地区直营与加盟门店经营数据对比

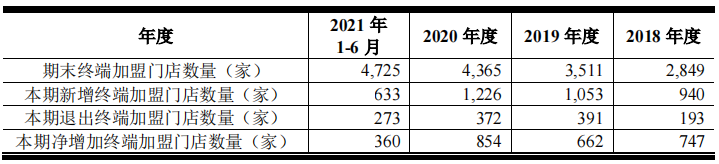

在加盟费、商品差价等的“重利”激励下,经销商有充足的拓店动力。2018年-2021年上半年,紫燕食品新增加盟门店分别为940家、1053家、1226家、633家。截止上市前,紫燕食品加盟直营门店已突破5300家,超过了已经上市的周黑鸭(3160家)和煌上煌(4024家),市场占有率迅速提升。

紫燕食品2018-2021年上半年加盟门店数量变动情况

紫燕食品2018-2021年上半年加盟门店数量变动情况

招股书透露,紫燕食品的大经销商均为前员工,双方有着较为稳定的关系。同时,紫燕食品给与经销商的信用期较短(T+2,给盒马鲜生等平台大多是30天)且相对固定,能够有效防范账款回收的风险。

3、打造优势供应链

与休闲卤味相比,佐餐卤味的新鲜度是消费者关注的一个重要方面,这就对供应链管理水平有着较高的要求。

通过经销体系打造的规模门店优势下,紫燕食品与包括温氏股份、新希望、中粮集团等在内的一批大型供应商就整鸡、牛肉、鸭副产品等主要原材料建立了长期、稳定的合作关系,针对公司有特殊采购需求的非大宗商品,紫燕食品通过签署长期合作协议及价格锁定协议锁定优质供应商的产能资源及产品价格,从而有效保证其能及时以合理成本获得充足的优质原料。

在产品供应方面,紫燕食品形成了目前以宁国、武汉、连云港、山东、重庆等5 家工厂辐射全国的产能布局,这是一个以冷链配送距离作为辐射半径,快捷供应、最大化保鲜的全供应链体系,为其进一步在全国范围内扩张提供了重要保障。

03卤味赛道四国争霸,紫燕食品胜算几何?

紫燕食品的上市,改变了中国卤味江湖的格局,从鸭脖周黑鸭、绝味、煌上煌的“三国杀”进入到四国争霸。作为唯一的佐餐卤味上市公司,紫燕食品一上市就受到投资者的追捧。紫燕食品能否持续坚挺,蓝鲨消费认为这取决于以下两点:

1、如何从地域品牌变为全国品牌

招股书显示,紫燕食品的产品已经覆盖了20多个省、自治区、直辖市内的180多个城市,加盟直营门店已突破5300家。但紫燕食品远称不上是一个全国知名品牌,更像是一个华东地域品牌。

如上所述,最近几年,华东地区的销售额占紫燕食品总营收的比例均在70%以上。在全国各地,分散着大大小的地域卤味品牌,比如河南的“九多肉多”,门店也开到了1000多家。

由于不同地区居民的口味偏好和饮食习惯存在着一定差别,卤味也形成了川卤、粤卤等不同的派系,紫燕食品从四川到江苏的发展过程中,卤味的本土化改良是必然举措。

然而,夫妻肺片、紫燕百味鸡卖了20多年,始终难以真正脱离华东的地域范围。这或许与近年来紫燕食品的产品研发以及品牌推广不力密切相关。招股书显示,2021年,紫燕食品研发费用为770.21万元,占比总营收仅0.25%,宣传推广费用为3799.72万元,占比仅1.23%,同期绝味食品营收约为紫燕食品的2倍,在研发及宣传上的投入分别达到3753.24万元、1.66亿元,是紫燕食品的4-5倍。

2、经销体系会否从“功臣”变成“绊脚石”

在经销模式下,紫燕食品能够将业务重心转移到供应链端,有利于其业务规模的快速发展。但从长远来看,逐渐固化的经销商体系或将对紫燕食品有不利影响。一方面,大经销商占据着最好的地域,能够“躺赢”的他们进取心可能不足。

招股书显示,2018-2021年上半年规模以上经销商(当期交易规模 1,000 万元以上)各期数量分别为 11 家、11 家、 11 家和 12 家,占经销收入比例分别为 97.23%、94.44%、93.45%和 92.88%,几乎没有任何变动。这意味着,大经销商躺平可能会对紫燕食品的销售体系造成巨大影响。

同时,在地域扩张的过程中,由于佐餐卤味多了门店加工(切、剁、称重)等环节,“公司——经销商——终端加盟门店——消费者” 的两级销售网络让整个销售过程充满了不确定性。有消费者在黑猫平台上投诉“(紫燕百味鸡)食品有质量问题,已经发黑变质”等等,随着加盟门店数量的大幅增加,紫燕食品对食品安全的管控可能会有疏漏之处。

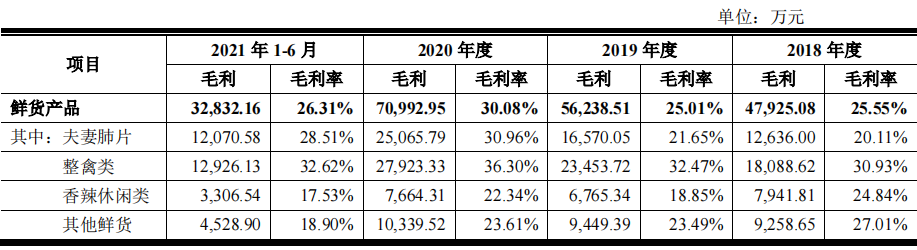

紫燕食品2018-2021年上半年产品毛利率

紫燕食品2018-2021年上半年产品毛利率

同时,“让利”经销商的政策也使紫燕食品的毛利率低于业内同行。紫燕食品2021年毛利率为26.06%,周黑鸭、绝味食品、煌上煌分别为57.78%、31.68%、36.3%。

相关文章

相关文章