导语选对赛道的初创公司仍能融到钱

文章来源:蓝鲨消费 作者:张丹华图片来自"原文"

文章来源:蓝鲨消费 作者:张丹华图片来自"原文"

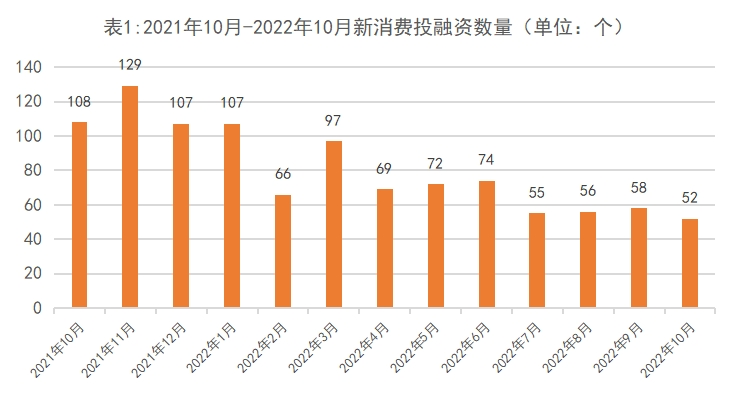

据蓝鲨消费不完全统计,2022年10月1日至10月31日,新消费领域共公布了52起投融资事件,连续4个月持平。

来源:企查查、IT桔子等,蓝鲨消费整理并制图

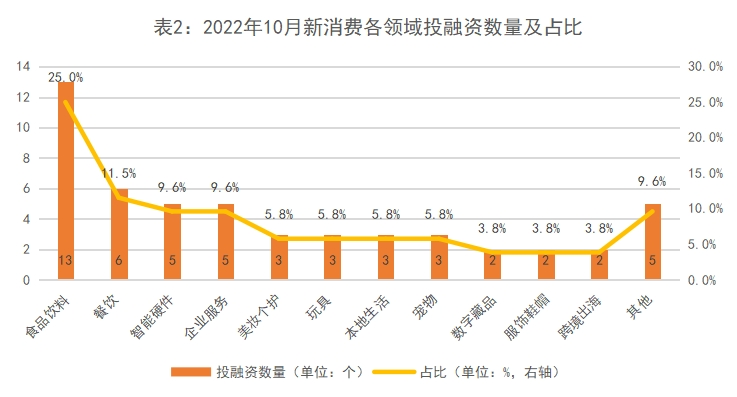

01白酒一枝独秀,消费募资现利好信号

来源:企查查、IT桔子等,蓝鲨消费整理并制图

从细分领域来看,10月消费投融资有以下几个特点:

一是吃喝相关的投融资数量依然最多,白酒一枝独秀。

9月份,食品饮料和餐饮的投融资数量合计占比46.5%,10月份,这一数据则降至36.5%。本月共有6起餐饮相关的投融资事件,仅为上月的一半。食品饮料领域,虽然数量与上月持平,但13起投融资事件中,7起融资金额不足千万。

不过,白酒一枝独秀,江小白旗下的“江记酒庄”融资10亿,重庆江津国资成第3大股东;华润啤酒豪掷123亿收购“金沙酒业”,白酒版图又拓一城;酱酒品牌“国凌酒业”再获国资青睐,江西鑫祥能源1.8亿入股。

二是智能硬件融资数量回归。

10月,智能硬件领域共有5起投融资事件,9月份则仅有1起。从披露的融资金额看,时尚AR眼镜研发商“Viture”融资金额最高,获得贝塔斯曼亚洲投资基金领投的超千万美元。

三是宠物赛道投融资数量稳定但吸金。

10月,获得融资的宠物品牌有“Unipal有陪宠物”,未卡旗下新加坡子公司“VETRESKA FUTURE PET FOOD”和宠物医疗集团“瑞派宠物”。前两者融资均过亿;对于多次有IPO传闻的“瑞派宠物”而言,虽未公布融资金额,但“基石资本”所投的D轮,金额必不会低。

来源:企查查、IT桔子等,蓝鲨消费整理并

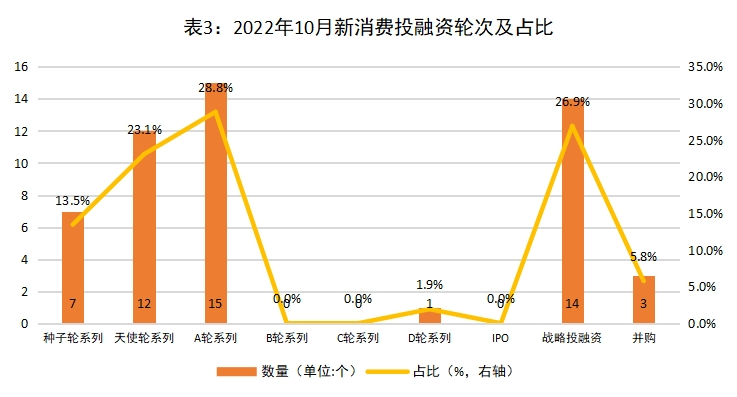

从融资轮次看,拿到融资的公司以早期公司为主。超过65%的投融资事件发生在B轮之前;基于产业协同的战略投资超1/4。

另外,本月并没有新消费相关公司正式挂牌上市,但有10起IPO相关事件。专业皮肤护理公司“巨子生物”和跨境电商“子不语”均在10月启动招股,将于11月正式登陆港交所;6个项目更新招股书,上市进程更近一步;并有小米生态链厨电品牌“纯米科技”终止上市辅导。

表4:2022年10月新消费领域IPO相关事件

来源:公开资料,蓝鲨消费整理并制图

来源:企查查、IT桔子等,蓝鲨消费整理并制图

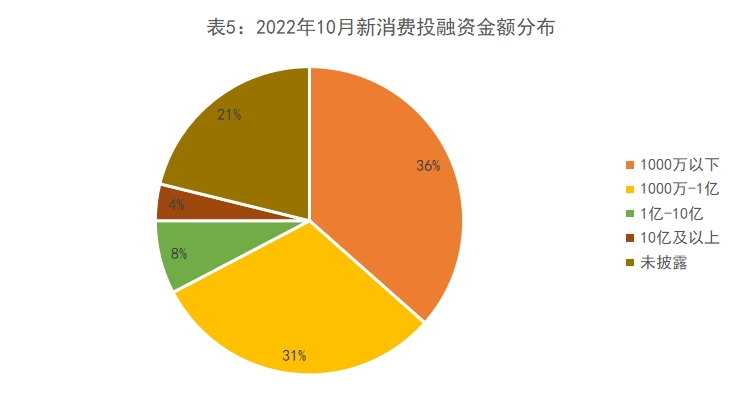

从融资金额来看,近1/4的投融资事件未公开投融资金额。公开融资金额的投融资项目仍以千万级为主,占比近1/3。6个项目融资金额过亿,与上月基本持平。另外,白酒和宠物最吸金,分别有3个和2个项目融资金额过亿。

表6:2022年10月获得亿元级融资的新消费项目

来源:企查查、IT桔子等,蓝鲨消费整理并制图,不含IPO轮次的项目

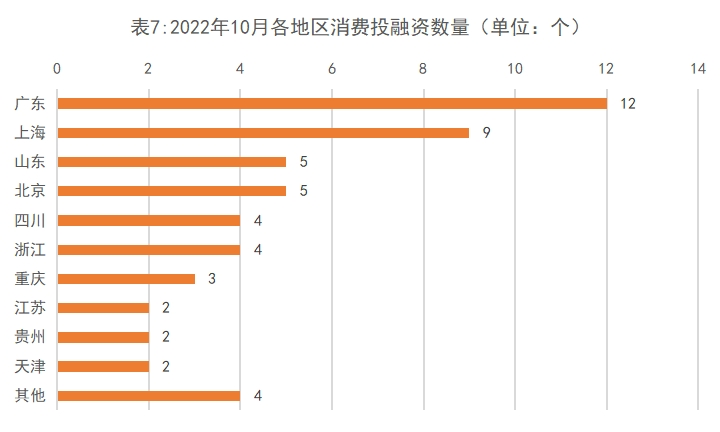

地域上,分城市来看,上海、深圳、北京依旧最吸金,分别有9个、8个、5个消费项目获得融资;分省份来看,广东、上海、山东依然获得了最多的融资,分别有12个、9个、5个消费项目获得融资,基本与上月持平。

来源:企查查、IT桔子等,蓝鲨消费整理并制图

来源:企查查、IT桔子等,蓝鲨消费整理并制图

资本供给上,近日,全球规模最大且专注于消费行业的私募股权基金L Catterton,完成了20亿人民币募资首关。首期将落地成都。在国内,该支基金曾投资元气森林、喜茶和宠物品牌伯纳天纯。

据悉,本期基金将重点布局早期消费投资,并聚焦于出海、美妆个护、食品饮料、宠物、医疗健康、新零售和服装时尚8个细分赛道。对消费赛道的创业者而言,这无疑是个利好信号。

02靠营销发迹的上美,能成为国货担当吗?

图1:上美集团旗下品牌(部分)

来源:上美集团官网

2022年10月5日,化妆品公司“上美集团”再次向港交所递交招股书。这是上美集团第3次冲击IPO。

官网显示,上美集团起源于2002年,主营业务包括护肤、母婴、洗护等。财务数据显示,2020年以来,上美集团90%的收入来自韩束、一叶子和红色小象这3个品牌;3/4的收入来自护肤产品,超20%以上的收入来自母婴产品;渠道方面,3/4左右的收入来自线上,40%左右的收入来自自营网店。

表8:2019年至2022年上半年上美集团营收和利润

来源:上美集团招股书

招股书显示,2019年-2021年,上美集团营收分别为28.7亿、33.8亿和36.2亿人民币,经调整期内利润分别为1.14亿、2.65亿和3.91亿人民币,综合毛利率分别为60.9%、64.7%和65.2%。

受上海疫情影响,今年上半年,上美集团营收12.62亿元,同比下跌31.1%。根据弗若斯特沙利文数据,按2021年零售额计算,上美集团在国内化妆品市场排名第14,在国货化妆品中排名第4。

除了赛道本身的高速增长,上美集团的业绩主要得益于营销驱动和多品牌战略。

前文说过,上美90%以上的收入来自韩束、一叶子和红色小象,这3个品牌的崛起离不开上美集团在营销上的大手笔。甚至,我们能从上美的品牌发迹史中,窥见娱乐圈的变迁。

“韩流”鼎盛时,为“韩束”披上韩系外衣;综艺霸屏时,斥巨资植入“一叶子”广告;国货正当时,“红色小象”化身国货之光,招股书中,“国货”二字更是出现了74次。与此对应,2019年至2022年上半年,上美集团的营销和推广开支共计33亿元,分别占同期总收入27.9%、31.6%、28.6%、27.9%及32.5%。

不过,仅通过上市,并不能让上美成为国货化妆品担当。

从研发、品牌、渠道三个维度来看,上美都有很长的路要走。研发上,与贝泰妮、珀莱雅一样,上美集团的研发费用率也不足3%,2019年至2021年,上美集团研发费用率分别是2.9%、2.3%、2.9%。无论是官网还是招股书,上美都将多品牌作为发展战略,并试水高端品牌,然而,重营销轻研发的公司,能否做出让消费者认可的高端品牌呢?

渠道方面,过度依赖线上,2019年至2022年上半年,上美的线上渠道收入占比分别为52.4%、75.2%、74.6%和73.8%,线下收入仅1/4,随着线上的厮杀越来越激烈,只有全渠道的品牌才能走得更远更久。

03“重组胶原蛋白”巨头即将上市,净利率超过茅台

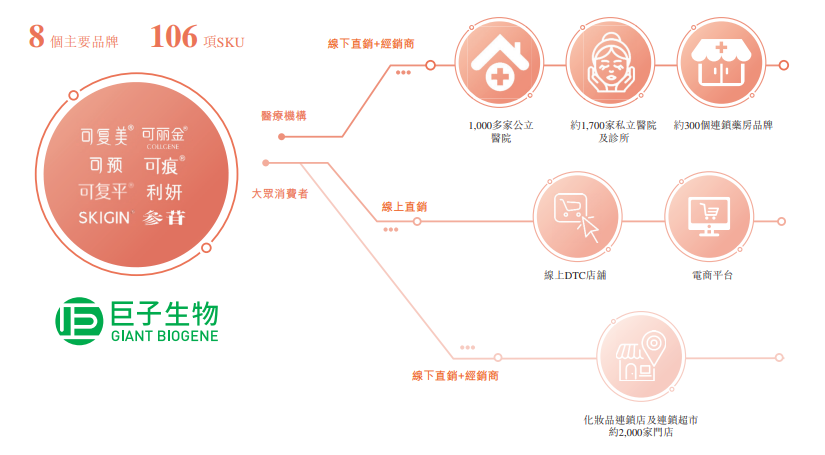

图2:巨子生物旗下品牌及双轨销售策略

来源:巨子生物招股书

来源:巨子生物招股书

2022年10月25日,重组胶原蛋白巨头“巨子生物”开启全球发售,预计于2022年11月4日在香港正式挂牌上市。

巨子生物的历史可追溯至2000年,创始人为严建亚、范代娣夫妇,其中,范代娣是西北大学生物医药研究院院长,被称为“类人类胶原蛋白之母”。

在招股书中,巨子生物将自身定位为中国基于生物活性成分的专业皮肤护理产品行业的领军者,设计、开发和生产基于重组胶原蛋白为关键活性成分的专业皮肤护理产品。

截至目前,巨子生物提供的产品共有106个SKU,涵盖功效性护肤品、医用敷料和保健食品的8大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷及参苷,其中,80%以上的收入来自可丽金、可复美这两个品牌。

表9:2019年至2021年巨子生物的营收和利润

来源:巨子生物招股书

过去的3年,巨子生物稳定增长,3年赚了22亿。招股书显示,2019年至2021年,巨子生物营收分别为9.6亿、11.9亿和15.5亿人民币,综合毛利率分别为83.3%、84.6%和87.2%,经调整净利润分别为5.8亿、8.3亿和8.5亿,相当于3年利润超过22亿,净利率超过同期的茅台。

根据弗若斯特沙利文数据,按零售额计算,巨子生物是2021年中国第二大专业皮肤护理产品公司,从2019年起连续3年是中国最大的胶原蛋白专业皮肤护理产品公司。

巨子生物实行“医疗机构+大众消费者”的双轨销售策略,构建了全渠道销售和经销网络。目前,销售网络已覆盖国内1000多家公立医院、1700多家私立医院和300个左右的连锁药店品牌。

另外,巨子生物还建立了线上线下立体化的大众销售网络,线上覆盖天猫、京东、唯品会、抖音、小红书等,线下通过屈臣氏、调色师、盒马、华联集团等触达用户。直销和经销商并进,直销比例不断上升,2019年至2022年1-5月,直销收入占比分别为20.1%、27.8%、44.4%和46.5%。

巨子生物的想象力还来自所处赛道的巨大想象力。随着轻医美和成分党、功效护肤越来越受追捧,加上有华熙生物、贝泰妮珠玉在前,主打重组胶原蛋白的产品的应用场景广、可塑性强。

回到巨子生物本身,创始人夫妇的研发背景和企业管理经验,可复美、可丽金两个品牌已得到市场认可和验证,利润率堪比茅台,加上已建立了相对完善的双轨销售网络。这些都让巨子生物备受追捧。因此,在上市前仅有的一轮融资中,仅有少数资本如CPE源峰、高瓴等拿到了入场券,巨子生物成了许多投资人眼中的“香饽饽”。

尽管如此,围绕巨子生物的争议并不少。最典型的,创始人带有科研光环,尽管拥有124名研发人员,占总雇员数的14.8%,但2019年至2021年研发费用率不足2%,3年合计研发投入不足五千万。重营销轻研发这一行业弊病,巨子生物也未能幸免。

相关文章

相关文章