导语

文章来源:浪潮新消费 作者:王一乔

文章来源:浪潮新消费 作者:王一乔

2020年双十一,近3亿用户涌入淘宝直播间,截止双十一当天,天猫双十一有33个淘宝直播间成交额过亿,近500个直播间成交过千万。

飞速增长的直播GMV背后,相关企业和基础产业也在迅猛成长。企查查数据显示,2019年直播电商新增注册681家,而2020年(截至10月)直播电商新增注册已经达到2364家。

此外,更多重磅玩家竞相入局,政府、城市参与其中。比如上海就高调宣布将大力发展直播产业,引入李佳琦人才落户,发布建设“品质直播第一城”政策,杭州、广州、深圳这些一线城市也都推出面向直播产业的优惠政策。

对品牌来说,拥抱直播是大势所趋,也是在成长过程中无法回避的问题。

但在直播的空前繁荣背后,天价坑位费,明星直播泡沫和一批一批关闭的直播基地,让越来越多商家开始警醒和思考,直播对于品牌和销售的真实价值。

电影《大空头》里曾经这样评价金融泡沫,“整个世界都在虚假狂欢,少数的局外人和怪才却独具慧眼。”

直播就像一阵疾风,乘风者顺势而上,一有疏忽却可能粉身碎骨,因此,把握风向,放平心态看带货非常重要。

一、直播带货,到底谁才是赢家?

从直接获利角度讲,主播是直播带货中最大赢家。

直播电商的本质其实是线下导购的线上化。在线下导购的消费模式中,品牌和商家是承受风险的终端。一线BA拿底薪+提成,商场固定收租,一旦人流减少影响最大的就是商家。

换到线上直播的场景中也是如此,主播和内容是绝对主角,薇娅、李佳琦等头部主播是拿大头的最大赢家,平台是收取稳定过路费的流量与场地的提供方,只有供货的商家不仅付出的成本高昂,还承担着巨大的风险。

商家进入直播电商赛道,亏本、被造假、高退货率、低复购率是常见的四个大坑。

(1)毛利不超过50%的商品做直播往往亏本

商家和达人、大主播的合作往往需要同时支付坑位费、佣金、平台技术费用。以最头部主播薇娅为例,坑位费往往在五万到十万之间。大部分主播的佣金则在20%~30%上下浮动,低于20%几乎没有大主播愿意接活。

此外,平台还会收取流量费和技术服务费,比如阿里会收取6%的技术服务费、佣金的10%作为内容服务费等。

直播间的用户最在意的就是性价比,所以品牌给直播间开出的基本是全网最低价,每天都是“双十一”“618”。加上运费险等各种其他开支,这么算下来,卖100块的商品,直播成本至少50块。

因此,除了客单价很高的珠宝、毛利率很高的美妆等品类,低单价低毛利率品类一直直播卖货必然亏本。

(2)数据造假,直播刷量,GMV虚高

直播行业数据造假、刷量已经是常态。之前新闻有报道,一个脱口秀演员在双十一直播,311万观众中只有11万真人,连评论区的评论都是“刷”出来的。

还有很多刷单店铺,打着“电商业务咨询服务”的旗号,卖着50元100人点赞+互动的刷单生意。

不仅互动能刷,下单量也能刷,这些水军账号可以点击购物不下单,专门用来冲GMV冲量。这也是为什么很多主播宣传的GMV跟实际成交额都有差距,真实成交量不足宣称GMV的十分之一。

明星带货更是泡沫重灾区。即使有明星作为嘉宾加持,粉丝也并不一定为不感兴趣或者折扣不够的商品买单,更何况直播带的货并不是明星代言的产品,算不得自家偶像的“实绩”,所以明星带货常常销量惨淡。

大部分平台请明星来直播间,也不是为了给商家做带货效果的保证,而是只是利用明星来为平台吸引用户,本质是为了给平台拉新、带来新用户和流量。

(3)直播带货退货率居高不下,商家和供应链承担风险

抖音、快手都尚未形成完整的客户服务闭环。抖音作为直播电商平台,在前端很难做好品控,后端无法监测售后。更重要的是,大部分主播和背后的MCN不为退货和售后负责。

从一些业内数据来看,快手退货率相对较低,在不刷单的情况下可能不超过10%,但淘宝的退货率则相对较高,甚至可能超过30%。

(4)复购率低:直播一锤子买卖,对品牌本身无加持

直播的核心就是性价比,复购的核心则是品牌价值。线上的获客成本比较低,但它流量来源不精准,用户转化、复购能力很弱。

而且直播间里的用户习惯了用最低价购买商品,除非他们感知到商品具有不可替代性或者独特的价值,未来他们很难心甘情愿用正常价格再买这个产品。

如果说商品本身价值由产品价值和品牌价值决定,直播则让品牌价值部分不断缩水。大部分爆品出圈背后都打上了主播推荐的标签,很多品牌甚至在官网、淘宝封面上打出了“薇娅推荐”“李佳琦推荐”的标志。

商家每次在直播间投放,都是在这些大主播反复塑造选品靠谱、优惠力度大的外部形象,变成了主播给粉丝的一次次福利,却没有直接增加品牌本身的商业价值。

二、两个关键问题:声量VS效果,短期VS长期

想要在鱼龙混杂的直播电商领域获利,商家必须想清楚两个关键问题,做直播,到底是追求声量还是追求销量,究竟是追求短期利益,还是想做长期品牌。

1. 单纯做声量只是取悦品牌

很多新品牌会觉得,短期销量不是主要目标,直播带货也是建立品牌心智,提升品牌曝光量的重要手段。有这样的想法证明品牌并未意识到直播的本质并不是传播和宣传的渠道,而是销售的渠道。传播的KPI是曝光量,销售渠道的KPI是GMV。

淘宝今年上线的启明星计划就落入了明星声量的陷阱。“启明星计划”启动了一种全新的“播代言”的方式,邀请了超过100位明星入驻淘宝直播,包括已经在直播领域深耕很久的主播李湘。

“启明星计划”希望将品牌代言和直播带货结合起来,让明星在直播间里全方位展示和介绍产品甚至使用,这样对新品牌来说直播带货既是给品牌做广告也是卖货。

事实证明启明星计划的推动并未达到预期,李湘的直播也多次疑似“翻车”。

明星直播大部分时候只能取悦品牌,让品牌觉得花的钱值得,至多取悦明星的粉丝,但绝对不是在取悦消费者。直播用户具有高度价格敏感性,追求性价比。

对于他们来说,要看明星可以看综艺,也可以看电视剧,想看帅哥美女可以看抖音看短视频,不一定要来看卖货的直播。同等条件下消费者会用脚投票,选择商品更便宜、折扣力度更大的直播间。

2. 衡量直播效果不能忽略时间复利

衡量销量和ROI不应该只看单次直播成绩,甚至不应该看到第一个月的投放效果不明显就放弃。

最近一位品牌操盘手朋友,就跟我提到了自己的直播投放心得,在他们最开始投放的第一个月,不管是品牌曝光的增长还是转化率都不高。

在确认投放渠道和品类仍然在红利上升期的情况下坚持到了第三个月商品销量,才有了明显的增量,复购率也提高不少。

这背后其实是一个利用时间复利和培养用户心智的过程。大部分人在第一次接触新产品的时候还处在探索期,很少人会立刻购买一个自己没听过的品牌,可能要至少3-5次用户触达才能有明显的转化效果。

单次投放或者短期投放没有达到预期不应该完全放弃,而是应该从曝光、流量入口、转化、下单、退货率等维度细致研究,将直播渠道流量挖掘到极致。

3. 直播带货长期还看产品力、品牌力

从直播间走出来的品牌能否有持续的复购和进一步发展,首先是看直播间和社交媒体上的品牌概念传达,其次是看品牌自身的产品力。

品牌在上直播间之前就需要明确自己的传达要素和品牌核心概念,并根据直播间的互动反馈迅速升级迭代产品。

三、直播的长期价值思考

如果品牌必须入局直播,那么直播对品牌来说到底意味着什么?

1. 直播的本质不是品牌流量入口,而是销售渠道

直播将线下摆摊场景复制到了线上,从传统的“人找货”变成了一种“人找货”与“货找人”的新形式。直播变现存在的目的是激发消费者的购物欲望,将以前有目的性的购物变成偶发性购物。

对于品牌来说,选择直播只是选择一个匹配自身产品原有销售渠道和分销方式的线上新渠道。

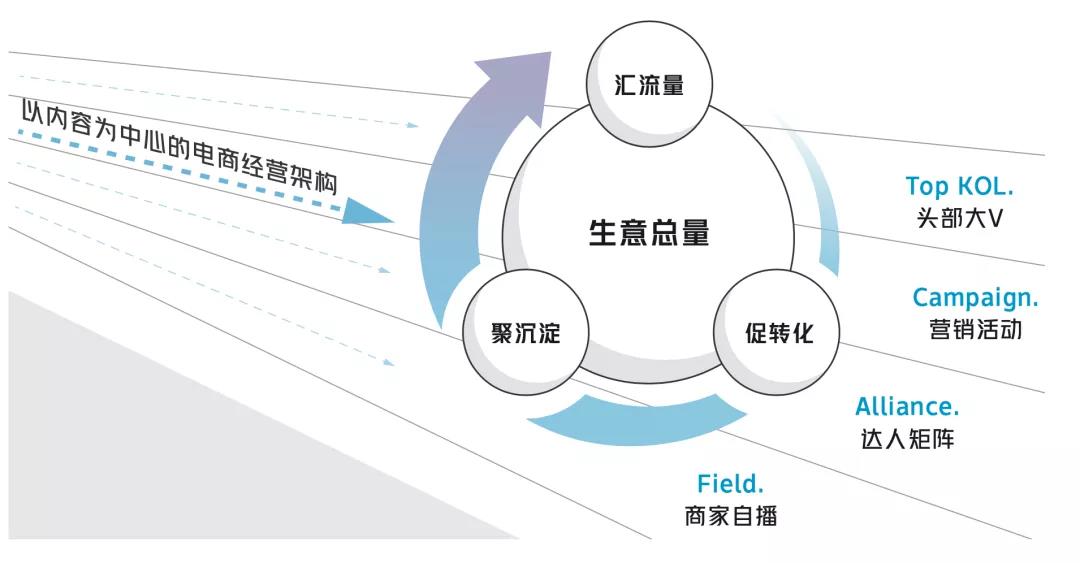

合鲸资本创始合伙人霍中彦曾经对未来可能的直播业态做出过预判,在他看来以薇娅、李佳琦、辛巴和罗永浩为代表的四个头部主播分别代表未来直播电商可能的四种形态。

直播版会员折扣店、直播版美妆集合店、直播版名创优品以及直播版垂直买手店。

薇娅的模式代表着在线会员折扣店,是直播版的Costco。薇娅的选品集中在女性生活用品,包括家居生活类和美妆类,主打优势是全场最低价,折扣最多。

李佳琦则对标美妆集团或是丝芙兰、屈臣氏一类的美妆集合店,店内有包括全渠道产品和自有品牌的孵化。辛巴严选则是一种F2C厂家直达模式,做直播界的名创优品。

罗永浩则代表一批垂直买手店,他们虽然不一定有好价,但一定是专业的人挑好品,走生活美学和个人IP模式。品牌选主播的本质,就是在选择合适的分销渠道。

而对于新品牌来说,如果大部分流量和销量都来自直播是不健康的,健康品牌的线上销量和转化根据商品的特性应该至少分别来自然种草、直接搜索以及直播三个部分。来自自然种草的流量越高,越说明品牌本身的品牌力强。

2. 新品牌入局,既需要把握趋势,更需要掌控平衡

首先,投放直播需要匹配外部品牌和品类红利期。

秋天卖大闸蟹,冬天卖皮草,服装、生鲜这类季节性产品需要匹配外部品类红利期,其他品类则需要精准识别一些小趋势。

最近我也听过软糖OLLY的负责人分享直播带货试水心得。在分享中OLLY的负责人提到,OLLY今年3月份上线,就很遗憾地错过了寒假、春节以及疫情带来的保健品销量红利期。如果能赶上某个主题或者题材产品的上升期顺势而为,品牌很可能通过直播迅速起量。

其次,新品牌要依据平台政策变化和消费场景变化灵活选择渠道。

大部分品牌在刚开始做直播的时候分给每个平台的预算应该是每月有浮动和变化的。

因为每一个时间段、每个平台的政策是不同的,这意味着背后的算法和流量分发机制也是会有调整。可能本月投放效果不错,但下个月同样的投放策略就不好用了。

同时,每个直播渠道也代表不同的卖货场景,当前常见的卖货场景主要包括新品上架、会员团购和尾货出清。

比如抖音就很适合低客单价(比如9块9包邮)商品做尾货出清。在清货的场景下,卖家的诉求是低价大量卖掉,而用户端则是不断受到场景刺激,很容易冲动消费。

但涉及到沉淀品牌心智,抖音显然就不如天猫直播。超过一定客单价或是需要用户深度了解产品都涉及到消费者的深度决策,这和抖音的短期高强度刺激用户的分发机制显然是矛盾的。

因此品牌选择直播渠道不是一锤定音的,而是灵活变化的。

3. 如何制定直播博主投放策略

首先,其他同类竞品的投放策略能不能抄?

我们倾向于认为投放逻辑可以学习,但投放博主和渠道不能直接照搬。投放逻辑是根据品类和产品特色找到自己筛选KOL和直播平台的逻辑。

在这个逻辑的框架下,品牌可以通过分析每个KOL的粉丝关注数量、转赞评数据等,罗列一个潜在的合作list。

另外一方面,品牌也可以找到第三方数据监测机构,比如胖球数据、飞瓜数据这些平台,查看博主过往直播带货销量、销售额,甚至监测部分主播一定时间内的直播表现,利用这些数据机构来辅助直播带货的决策。

但落到具体投放内容,直播时间,品牌信息传达方式等定制化的带货策略,就很难照搬了,这就是产品差异化投放策略的体现。

其次,找头部博主不如找合适的博主。

选择头部网红的优势在于能够迅速出圈、更快地打开局面,风险则是很可能品牌后经不足,做成了一次性买卖,选择中腰部网红性价比更高,但在销量数据上也许并不乐观。

在这种情况下,品牌需要基于用户画像和消费场景做精准投放。

一位美食品牌创始人朋友跟我提到,过去觉得食品推广应该找头部主播或者吃播、美食博主等垂直主播,但后来发现用摄影与萌宠博主做推广竟然效果不错。

这个美食品牌首先从用户画像出发,发现自身商品的消费者大多是热爱生活的年轻人,因此倒推回去寻找这些年轻人会关注的且适合食品出镜展示的其他类别KOL,框定了摄影和萌宠两个类别。

比如摄影博主的受众不仅与自身商品高度重合,博主们的设备和技术也提升产品入镜时的美观度,能更好地呈现了商品。

而萌宠博主日常会分享很多以“家”为场景载体的可爱小动物的日常,他们作为“成分”党、对饮食精挑细选也很正常。挑选这两个不相关的赛道反而为品牌带来了精准的流量增量。

最后,品牌要学会放权给创作者。

品牌其实离用户很远,内容创作者离用户很近。

很多在微博、小红书种草走得很顺的品牌,习惯了提前写好文案和思路给到直播达人,最后发现在抖音直播的效果并不好。

图文和视频还有直播是三种完全不同的模式,每个博主的粉丝也有他们自己习惯的交流方式。品牌要学会给创作者自由度,将权利交回给市场。

结语

对于很多品牌来说,直播就像是做增量的最后一根火苗。但越是直播烈火烹油,鲜花着锦之时,越需要冷静思考直播对品牌本身的意义。

当前直播电商生态依然以达人为中心,但我们相信,未来直播作为线上销售渠道,一定会变成商家的标配。

直播成败的关键不在主播是谁,而在于商家端,在于产品力和品牌力,以及稳固的供应链渠道做护城河。

相关文章

相关文章