导语

文章来源:消费新探 作者:章晓莎

文章来源:消费新探 作者:章晓莎

2020年,我们也目睹了162岁狗不理黯然退市,昔日鞋王达芙妮彻底告别实体零售。

消费品市场在这一年发生了深刻变化。有不少新品牌爆发式崛起,也有一些老品牌因跟不上消费流行周期的变化,不得不退出市场。这一切的背后,是品牌对市场、消费者和资本风向的感知和把控。

这一年,消费风向发生了哪些改变?资本在向哪些赛道流动?备受资本和市场青睐的消费品牌,又有哪些过人之处?

1月20日,CBNData消费站发布《2020消费领域投融资趋势报告》,全方位复盘2020年消费创投市场的风与变。

1 “跨界”玩家入局忙,2020消费领域资本争夺更趋白热化

市场环境方面,2020年最大的变化在于新冠疫情让几乎14亿人深度体验了宅家生活。这不仅催化了此前已显苗头的消费小趋势,也带动了更多新兴消费需求出现。

新趋势的涌动,吸引更多资本涌入这一赛道。包括不少此前专注其他领域的“跨界”玩家。

梅花创投是2020消费领域除红杉资本外最活跃的投资机构。该机构此前更多关注互联网领域。梅花创投合伙人张筱燕在2020年初的公开演讲中表示,“互联网的流量红利在消失,增长见顶。”梅花创投2020年的投资计划第一条就是“新的消费品,包括新的消费品类和新的消费品牌。每一个品类和品牌都有重新被做一次的机会,而中国巨大的市场和成熟的供应链为这些提供了很好的基础。”

此前专注于文化娱乐产业的辰海资本、头头是道基金等,2020年也把投资目光转向了消费领域。

更有公司面向消费赛道成立专门的创投组织。地产集团碧桂园于2019年成立碧桂园创投,负责集团除地产投资外的股权投资业务,2020年活跃参与美妆、茶饮、宠物等消费领域热门赛道的多起投资事件。高瓴资本于2020年2月斥资100亿元成立高瓴创投,聚焦包括新兴消费品牌在内的风险投资。

老牌消费品公司也通过成立投资公司、设立孵化平台等形式,不断开拓业务。2021开年,恰恰集团宣布注资设立全资子公司“恰恰新消费投资公司”,投身新消费、大视频生态相关企业投资。

而随着消费领域不断涌现出植物肉、智能家居等具有一定技术门槛的新兴赛道,针对特定赛道成立的专业化投资机构也在出现。例如力矩中国、道夫子创业基金等。

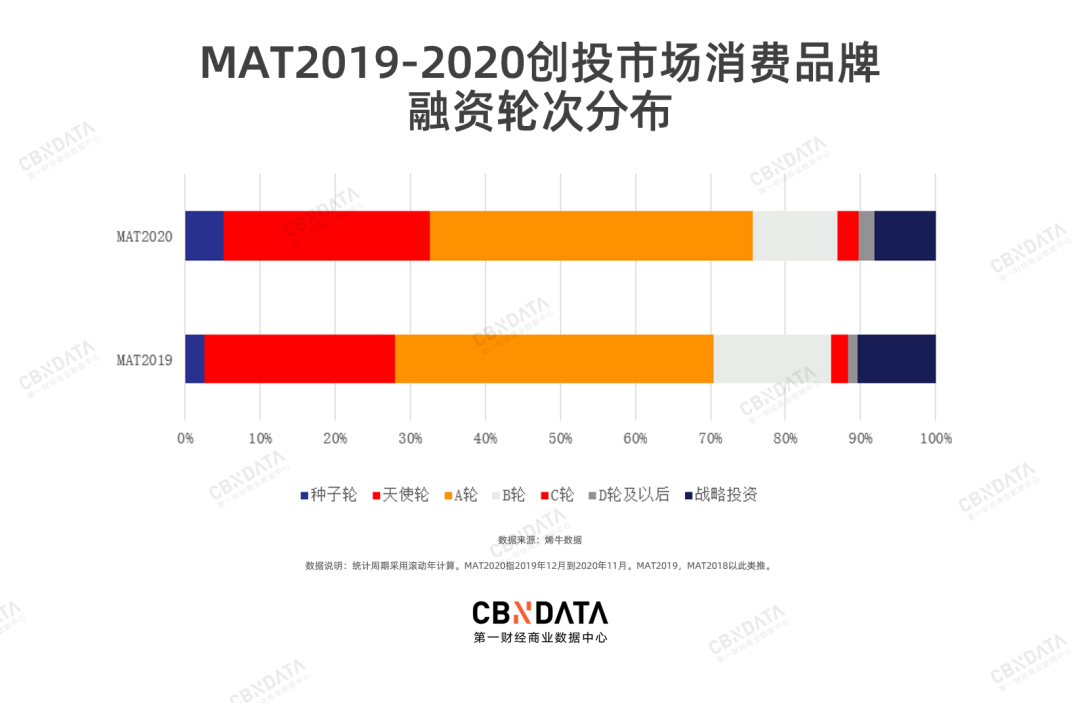

2020年,投资机构对潜力消费品牌的争夺更激烈了。从融资轮次来看, 2020年A轮及以前投资事件占比明显增大。其中种子轮的占比,较2019年翻番。资本对消费领域普遍看好,并加速进行提早布局。

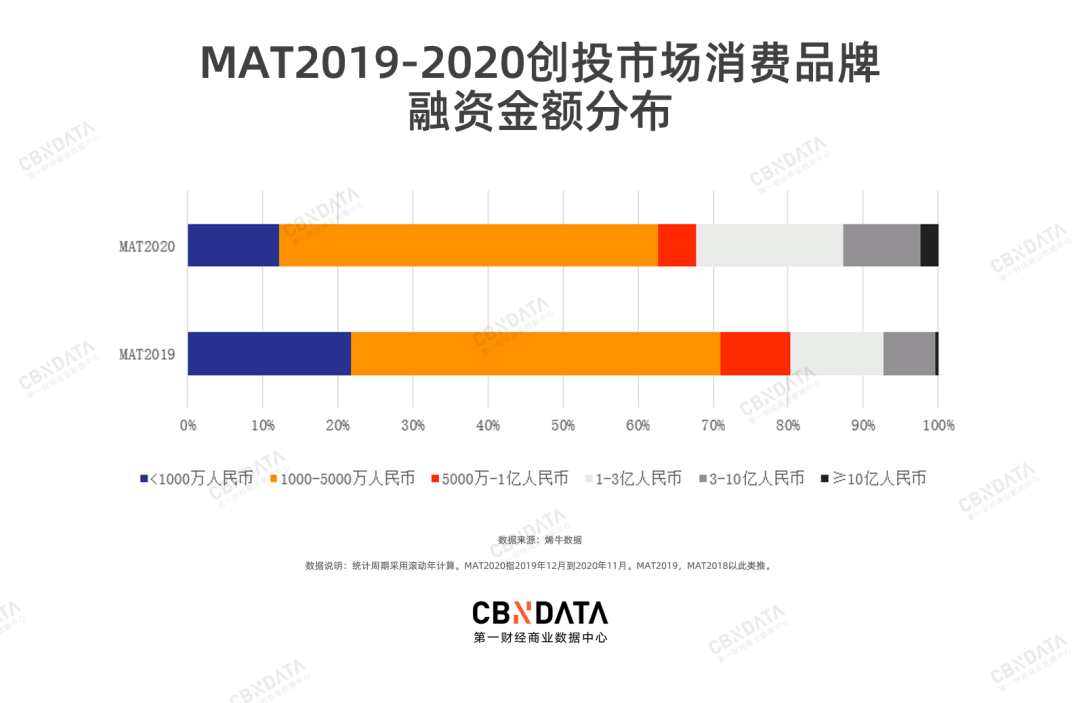

从披露的融资金额来看,2020年亿元以上的投资事件,同比增加41%。资本的慷慨,也足见其对消费赛道的信心。

2 消费创投市场热门赛道复盘:健康、变美成2大关键词

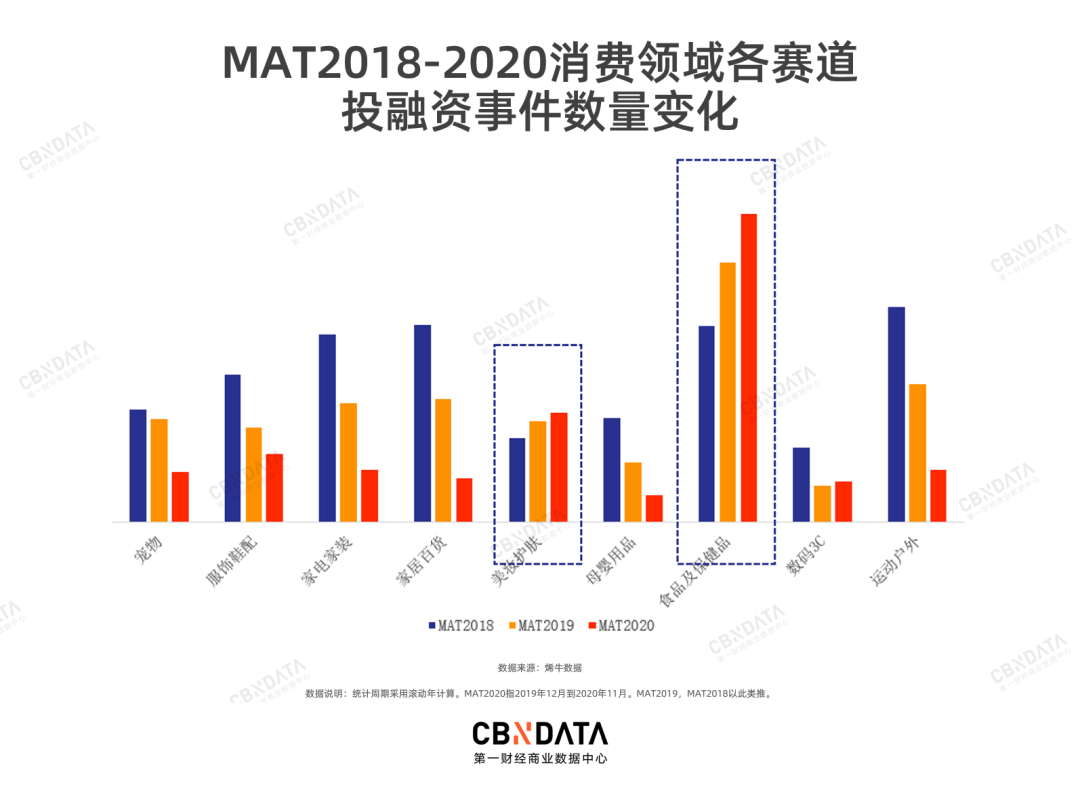

如果要用几个词语来概括2020年消费领域的创投表现,健康、变美是两大无法回避的趋势。这直接体现为食品及保健品、美妆护肤,是2020年消费创投市场最火热的两条赛道。

(一)健康风潮席卷“入口”每一个环节,宅家推动食物便捷性成刚需

食品及保健品赛道的融资事件,在整个消费领域的占比高达41%。CBNData消费站通过对投融资事件的分析,找到了占领该赛道半壁江山的4大趋势品类。概括来讲,健康、便捷是这4大趋势品类的共同特点。

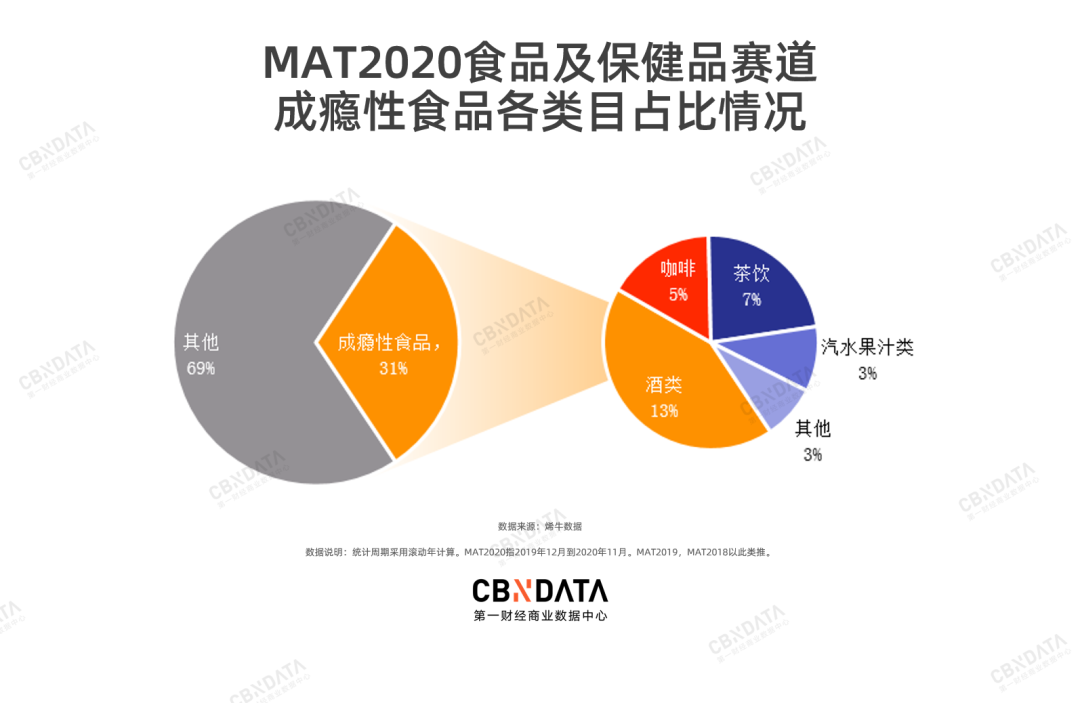

酒精、茶饮、咖啡等成瘾性食品相关的投融资事件,在食品及保健品赛道的占比高达31%。疫情带来的情绪焦虑和压力,一定程度上增加了人们消费成瘾性食品的可能性——后者能产生所谓的“快乐吗啡”。

但是,消费者在花钱买快乐的同时,不想再给身体增添额外负担。这带动了低糖低卡的低度酒,以及注重原叶茶、鲜奶和鲜果原料的新式茶饮,在这一年备受资本关注。2020年,茶饮市场融资事件同比增44%,并吸引顺为资本、碧桂园创投等资本“新面孔”聚首该赛道。奈雪的茶分别在2020年6月、12月完成B、C两轮融资,总金额高达13亿元,是茶饮赛道“吸金力”冠军选手。

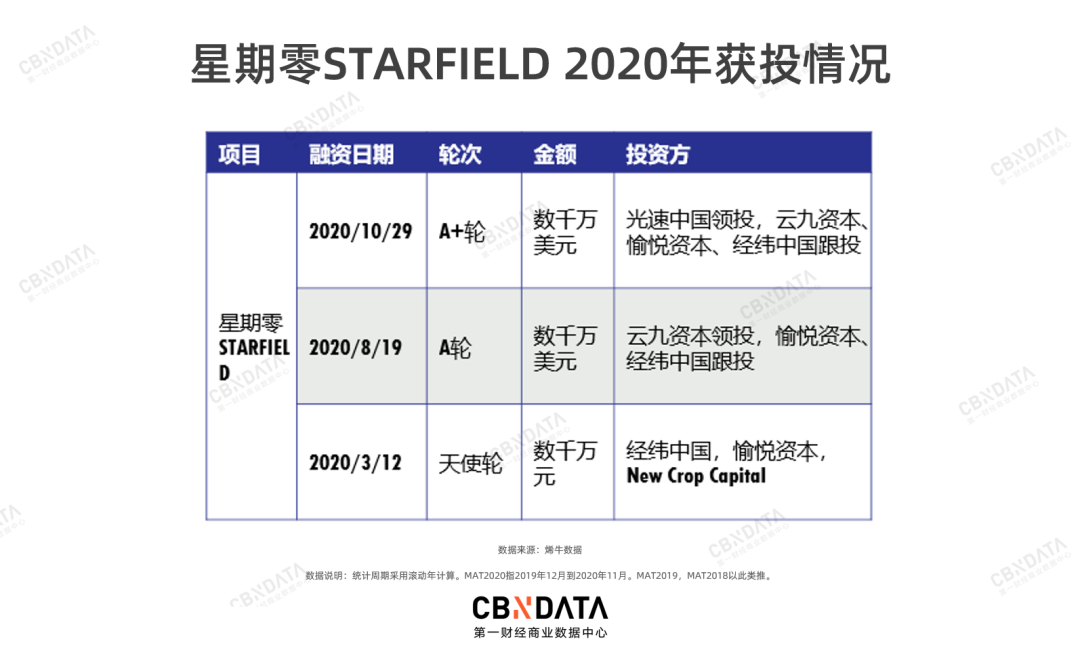

代糖、植物肉等自带“健康”标签的替代性食品,也在新冠疫情背景下获得更多人关注。尤以植物基食品的爆发式增长为代表。2020年,植物基赛道的融资事件同比增加500%。年内拿下3轮融资的星期零STARFIELD,已与喜茶、文和友、德克士等20余个餐饮品牌达成合作,借助B端渠道触达消费者。未来,由激烈市场竞争引发的价格战,面向更广大C端消费者的渠道铺设,以及迎合中国人饮食偏好的产品创新,将成为植物基赛道的发展风向。

与此同时,疫情背景下宅家时间的大幅延长,让外出吃喝更多被在家就餐取代。食物的便捷获取成为刚需。这一方面带动方便食品朝多元、健康方向升级,另一方面也加速餐饮零售化进一步发展。

面向个人/家庭的食品零售,市场规模达3.87万亿元,是一个与外出就餐(4.02万亿元)相当的市场。2020年,火锅食材超市成为这个市场资本最“热”的赛道之一。以锅圈食汇为代表的火锅食材超市,无论在融资能力,还是在线下门店快速铺设方面都表现突出。从火锅这一最热品类切入,火锅食材超市意在向3万亿市场规模的预制品菜市场延伸。2021年,这个赛道的竞争与洗牌势必将更加激烈。

(二)2020美妆护肤赛道融资总额同比增长300%,线下美妆资本热度超越线上

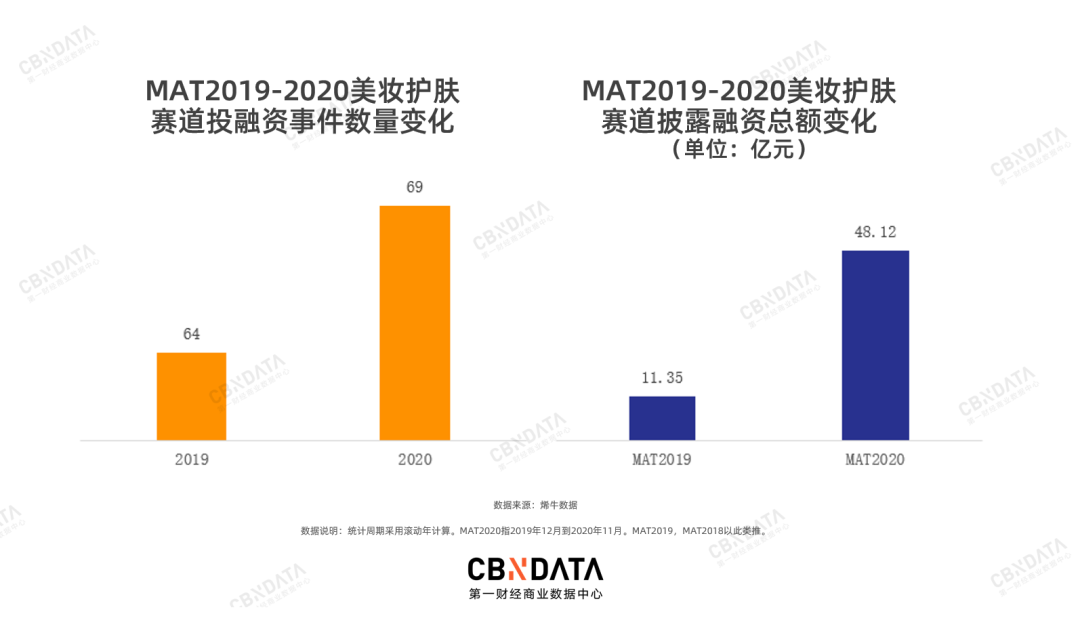

疫情之下全民戴口罩,丝毫没有削弱人们对美的追求。2020年,美妆护肤赛道融资事件稳步增长,融资总额同比激增300%。

一个趋势在于,消费者使用更天然、安全的成分进行皮肤护理的需求更强烈了,这也一举推动护肤品牌在整个美妆护肤赛道收获资本更多注目。“面霜指数”大有取代“口红指数”之势。

天然护肤品品牌“溪木源”9个月内拿下4轮融资,是2020年获投次数最多的护肤品牌,也是整个消费赛道获投次数最多的品牌。对原料、成分、功效的关注,是2020年获投护肤品牌的共同特征。

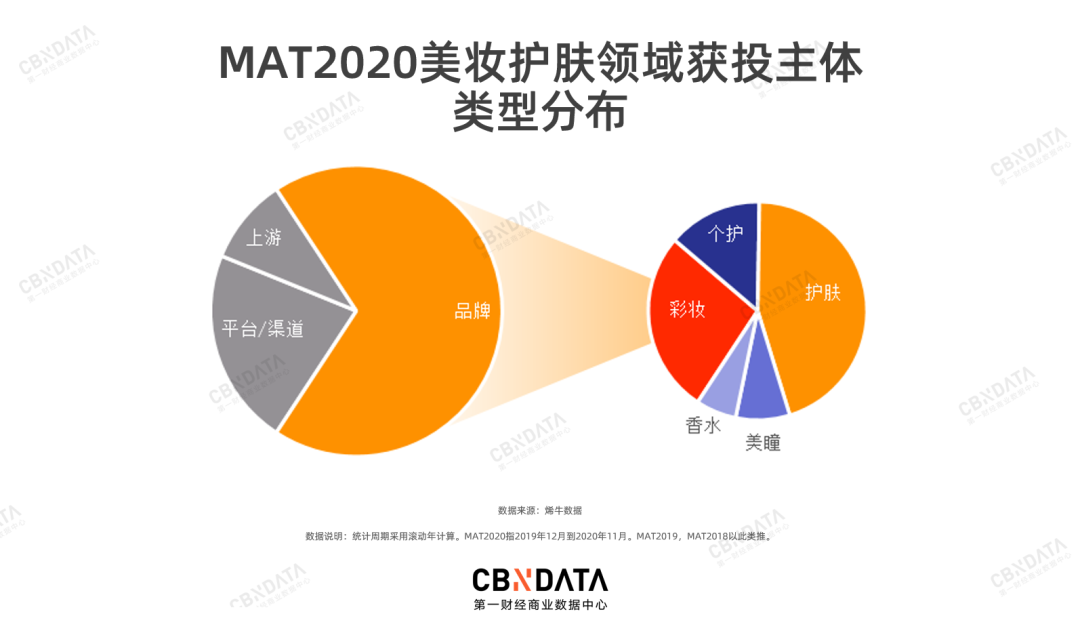

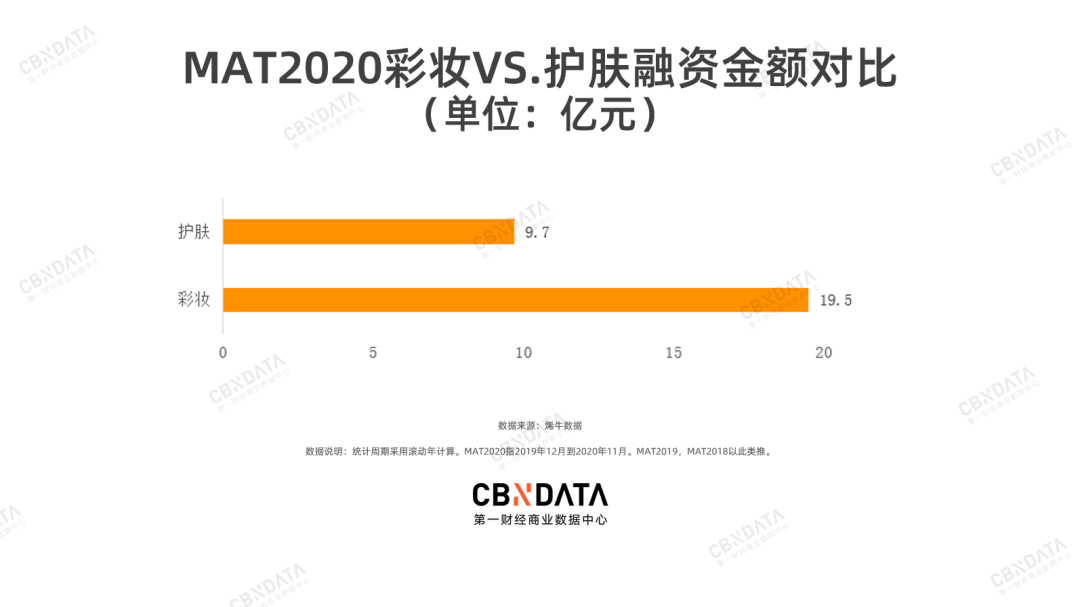

尽管护肤品牌势头正猛,修饰效果更立竿见影的彩妆,依旧是创投市场的大热门——美妆护肤赛道四成的融资额,都被彩妆品牌收入囊中。完美日记在纳斯达克的一声钟响,更是给新兴国货美妆品牌注入一针强心剂。

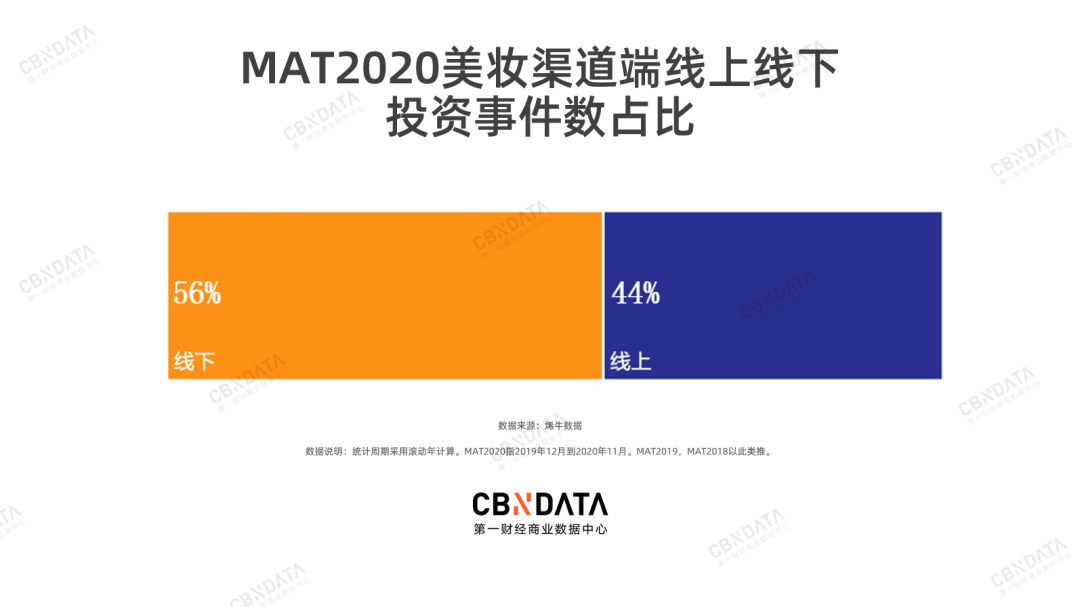

尽管疫情之下消费行为大量向线上转移,但美妆行业给一蹶不振的线下零售带来了一个新机会——新型美妆集合店逆势生长。2020年,美妆线下渠道相关获投事件数力压线上。

新型美妆集合店有更多国产彩妆品牌入驻,这赋予门店以更强的体验属性。而中国彩妆市场无论在人群还是地域层面都存在很大增量空间,也让品牌在线上的运营、扩张压力部分找到了出口。

3 2020年消费创投新风向背后:“人”的换代、“产”的积累、“媒”的流变

2020年消费领域创投市场的一系列新动向背后,驱动力究竟来自哪里?

为了挖掘市场、资本背后的深层逻辑,CBNData消费站专程采访了来自经纬中国、华创资本、峰瑞资本等7家创投机构的资本操盘手。从他们的观点中不难发现,消费领域风向的改变,归根结底在于“人”的换代、“产”的积累和“媒”的流变。

“人”方面,Z世代作为消费主力日益崛起,他们的消费习惯与偏好,给国产新消费品牌提供“切”出一个个新市场的机会。经纬中国合伙人王华东在接受CBNData消费站专访中指出,一代人有一代人的品牌,Z世代对海外大牌没有强追逐,更关心产品本身和品牌所宣扬的价值观。峰瑞资本创始合伙人李丰也表示,随着居民可支配收入的上升,人们的钱花在买物理和工业成本上的占比会降低。换言之,这代消费群体对于高精神属性的产品更青睐。

“产”方面,全球大部分的消费品产自中国,消费品巨头的供应链也都在中国。强大的供应链体系,为国产新消费品牌快速崛起提供了有力支撑。而大多数新品牌,到2020年已经历了3-4年的积累,他们的核心业务、核心产品都已趋于成熟。疫情之下海外商业停滞,国产品牌背靠中国这个全球最大的消费市场,迎来发展的绝佳机会。在此背景下,2020年天猫双11,360个新品牌拿下细分品类第一,16个新品牌成交破亿,创造了历年之最。

值得关注的还有媒体的流变。过去的2至5年内,互联网的流量发生了从文本到视频化的质的改变。流量变化之下,品牌的卖货逻辑、营销渠道,与消费者建立联系的方式都将发生相应改变。

2020年,疫情宅家进一步推动消费者的购物习惯被大幅改变。直播带货等新消费方式不断涌现,电商渗透率快速提升,线上出现了更多的市场空间和流量,促使更多DTC品牌问世。

辰海资本合伙人陈悦天在接受CBNData消费站专访中表示,从中国人在80到00年代的消费风潮随美国、日本、韩国的潮流风向而动可以看出,消费习惯是被内容塑造的。而内容则通过媒体、文化进行传播。消费品的发展与媒体的变化密切相关。

相关文章

相关文章