导语

文章来源: 赢商云智库 作者:小宇宙分队

文章来源: 赢商云智库 作者:小宇宙分队

【编者按】

“有声开场,越而向前”,这是赢商云智库《2021开场》系列文章。读数据,懂商业。以数据为基,呈现蕴含在商业中的即刻洞察,及背后的本质趋势。此为回顾篇5·赢商网百强榜。

新消费主义时代,四面八方奔涌而来的讯息,炸了锅似的存在。商业地产人们,沉浸其中,或疯狂,或纷扰。

“我是苦逼的项目招商人员,如何拥有一双最快捕捉当红品牌的慧眼?”

“我是个连锁品牌拓展人员,如何在万mall中寻到看对眼的商场?”

“我是个想花钱的投资机构,如何在茫茫商海捞到下一个海底捞?”

……

以上种种,说到底,都关乎“信息效率”的问题。为了更好呈现新消费主义时代,商业场所端、品牌端以及投资端的多元生态,及隐藏其后的行业变化、冷热思考。

赢商云智库定期发布《赢商网百强项目榜》、《赢商网百强品牌榜》等榜单内容,以为行业人员提供一份“红宝书”式参考指南。

01

1000+个新mall,

藏着多少品牌偏好的秘密?

2020的开场,化作“宅家汪”的赢商云智库,以赢商大数据重点监控的近200个城市(主要针对一二三四线城市)中,商业建筑面积3万㎡及以上的1654个购物中心为样本,勾勒出了近三年新开mall的图谱。

在《读懂100个mall的进化思维,把握复苏期“上升通道”丨WIN榜》中,可见:进入调整升级和高度竞争期,在扩规模和补短板的策略下,中国商业地产“马太效应”凸显。

一方面是“规模为王”,加大布局二线和三四线城市优质商业项目,提升市场占有率;

另一方面是“城市更新”,聚焦一线城市存量优质项目,精耕细作,拓宽自身护城河。

年轻化、个性化、社交化、娱乐化消费需求下,新开业项目“欢乐体系”渐成,同时通过“夜经济”、“首店经济”、主题活动、精细服务等持续升级“欢乐力”,创造“乐园消费”模式。

疫情推动线上购物大爆发,购物中心从“租赁思维”转向“推广思维”;头部商业项目反脆弱力,及区域型mall的社群链接力,强力释放。

经济结构持续优化、新技术迭代升级以及消费新趋势合力下,购物中心变革加快。金融开放、5G、Z世代、B端电商等政策利好和基础性变革,带来新的增长动力。

图片来源:深圳来福士广场

复工复产号角吹响,人潮渐渐回归,但商业地产复苏图卷中,原本计划新开的项目,依旧保持着观望之态。

为提前探知未来新mall业态、品牌、选址、布局之特征,赢商云智库推出了《近2000家mall“蓄势待发”,我们pick这50家!丨WIN榜》,透视了200城、1969个、计划2020年8月至2021年底开业的3万㎡以上拟开业新mall。

以所在城市商业能级、所在商圈级别、所属企业开发及运营综合实力、标的性品牌意向入驻指数、招商签约率以及其在赢商大数据的浏览数据、网络热搜指数等维度,综合测评出2020半年度最受品牌商关注的50个拟开业购物中心。

在以下几个方面,它们呈现出一定的共性之态:

业态创新/品牌引进分析

TOP50上榜项目中,公开业态信息的项目达32个,其中引进创新业态的项目占比达84%。以创新业态打造项目差异化及独特记忆点成为行业共识。

以炫酷运动娱乐“圈粉”年轻潮人:卡丁车、滑板公园、密室逃脱等,围绕水、海、雪元素开辟的游泳场、海洋馆、滑雪馆等。

加码跨界书吧、艺术馆等,增添mall文艺气息,吸引高端消费者的秘诀。

瞄准“美好生活”需求,引进泛生活业态,体现购物中心更具运营思维及用户思维。

图片来源/重庆融创文旅城·重庆融创茂

区域/城市分析

■ 华东、华南持续看好,西南紧随其后

近五年新增购物中心多布局于华东、华南区域,华东、华南分别坐拥长三角、珠三角城市群,商业氛围活跃,品牌商对此两区市场较为乐观,上榜拟开业项目达30个;

西南区域则是新增购物中心选址新宠,近3年迎来购物中心开业热潮,较多优质项目涌现,上榜项目达10个。

■ 一线商业韧性强,三四线潜力不容小觑

受经济下行合并疫情影响,各城市拟开业项目普遍承压。

相对而言,一线城市具有较强的市场韧性,加之上半年仅深圳有2个项目开业,其余北京、上海、广州均为零开业,助推增量项目受市场关注度提升,17个项目上榜;

下沉趋势持续,成都、重庆在二线城市中表现突出,佛山、南昌、昆明异军突起;三、四线城市购物中心受疫情的影响相对较小,市场机会大,华润、弘阳、奥园、保利、建发等知名开发商项目受关注。

商圈/体量分析

■ 商圈“扩围”不可逆,区域、新兴商圈受瞩目

城市化进程的加快对商业版图产生深刻影响,外围商圈消费潜力逐步显现,区域商圈、新兴商圈的增量项目成为品牌商关注焦点。

■ “小而美”&“巨无霸”商业炙手可热

5-15万㎡中小型项目为市场主流,占比62%;3-5万㎡小型项目及20万㎡以上超大型项目关注度较以往提升。

疫后,消费半径缩小,消费者重回社区商业;而超大型项目因可容纳丰富场景内容,差异化明显。

开发商/产品线分析

❶ 上市开发商引领市场,龙湖/印力/融创/华润尤受关注

❷ 民企扩张强势,国(央)企/外企走精品路线

❸ 连锁型项目占74%,成为品牌商进驻首选

建筑/空间设计分析

购物中心场景化,通过主题IP、绿色景观、互动装置等,打造特色打卡点,营造沉浸式体验,拉近消费者和商业之间的情感距离,实现跨客层传播;

5G、VR等技术应用,促进购物中心数字化升级,赋能商业空间,为消费者提供智慧化购物体验与精准服务。

图片来源/厦门集美世茂广场

行至下半年,一波接一波新mall开业潮迭起,商业地产圈的热闹又回来了。但掺杂着疫情的复杂情绪,回潮人流中,购物中心的商业逻辑被重塑了:消费者更关注自我,与消费者建立情感连接、增强粘性成为购物中心可持续发展的关键。

求变、破局,大打“夜经济”、“首店经济”牌,在业态、空间、场景等多个维度挖空心思,新入局的mall们,无一例外都撩拨着消费者对购物中心的新鲜感与兴趣。

为多面、立体呈现“新mall新面”,赢商大数据重点监控的367个城市中,近三年开业、商业建筑面积3万㎡及以上的购物中心近1500个,并测评出综合发展指数位居前列的100个已开业购物中心。

在《品牌商注意了!2021年开店不可错过这100个新mall丨WIN榜》中,不难看出:

业态创新上:体验业态百花齐放,餐饮为布局重点;创新业态成“标配”,聚焦个性、圈层、亲子;

品牌引进上:首店不打烊,高热度零售首店频现,餐饮/文体娱品牌猛增;新兴品牌走俏,她经济/奇体验/高单价等;

区域/城市上:华东数量占优,华中频出“精品”;北京关注度下降,东莞/昆明/合肥上位;

商圈/体量上:50个项目落位区域商圈,新mall外拓加速;大体量拔尖,15万㎡以上项目占比近4成;

开发商/产品线上:民企项目上榜数小幅提升,地方民企抢眼;明星产品线持续火热,后起之秀可期。

图片来源/重庆来福士

02

一年10个品牌榜,

说透消费市场N个小趋势

抓住2019年的小尾巴,赢商云智库推出了《2019年度创新品牌势能榜》,说透了2020消费市场的N个小趋势。

■ “国潮”3.0时代。中国元素接轨国际,新品牌、新产品层出,深耕中国⽂化,形成一股独特艺术潮,受到新世代、新中产追捧,成为当下消费市场强劲增量;

■ 圈定关键族群,拓宽消费场景,向”Always Online模式 ”进阶。以Z世代、都市青年、潮童一家、小镇青年、银发一族等关键圈层为核心,营造全时段、多面向、全渠道消费场景,以不间断的品牌建设与消费者持续互动、深度连接,拉动消费增量。

同时,切入微场景,激发消费者还未曾意识到的需求,并提供定制化解决方案,推动细分品类长足发展。

■ 内容社交双向驱动,线上线下无界融合,孕育新的拔草机会。“内容+社交”、“线上+线下”颠覆搜索导向购物逻辑,一站式深度种草消费者;个性化专属定制,打破次元壁;路演、直播全覆盖,打造全方位沉浸式体验;跨界联名大热,硬核营销创意吸睛更“吸金”。

以创新品牌势能榜为基,2020年第一季度,赢商云智库先后推出了系列品牌榜单,分别总结了,年度餐饮、服饰、家居/生活、新文创及娱乐品牌年度关键词。

餐饮大牌正面刚,谁是mall里的“顶级流量”

疫后mall业绩担当,一大批“潮流合伙人”来了

经此一疫,我们更需要这些“小确幸”的家居生活品牌

久宅之后,文艺潮咖“必逛”的50个新文创品牌

“憋坏了”的年轻人,亟需这批新娱乐品牌放飞自我

■ 年度餐饮品牌关键词

年轻化、社交化、场景化、智慧化多点爆发,“餐饮+社交”场景激活圈层持续性消费力,启动“信用飞轮”。

■ 年度服饰品牌发展关键词

消费“分层”,女性变酷、男性变潮,时尚产业告别传统性别/年龄标签;新锐国货崛起,千禧一代冒尖,“国民潮牌”正当红;长尾市场成新增长点,消费平权(品牌平权、下沉平权、性别平权、年龄平权)纵深发展。

图片来源/HEA官方

■ 年度家居/生活服务品牌发展关键词

从“从众消费”开始向“个性消费”转变,悦己消费、网红经济、型男经济、萌宠经济等多点爆发。

“二手家居生活方式热潮”;明星与KOL撩起中古时尚风,中古成为家居品味的代言词;年轻群体拉动“内需”,本土家居品牌崛起。

■ 年度文创品牌发展关键词

二次元用户、95后网生一代,引领文创消费新潮流;城市“新中产阶层”崛起,扩大文创消费核心主体;“探索式”取代“清单式”成为主流,潮玩IP、盲盒、原创“国潮”、沉浸式文化空间,点燃新生代消费热情。

“线上社群+线下实体”运营模式进一步渗透;虚拟消费、共享消费、小众消费成新趋势。

图片来源/泡泡玛特

■ 年度休闲娱乐品牌发展关键词

聚焦Z世代“社交”、“人设”、“悦己”等消费特性,整体呈现娱乐内容垂直化、运动玩法娱乐化、社交匹配精准化三大创新趋势。

年中,疫后复苏关键期,赢商云智库推出了《“食”不相瞒,mall餐饮人气王又换一拨了》、《率先看懂消费变化的服饰品牌,已经领先一大截了》半年品牌榜。

疫情加速品牌行业洗牌,亦悄悄改变了属于它们的关键词。

一方面,建立在口腹之欲上的健康、享乐、审美、社交、情感等需求,助推餐饮江湖加速焕新。

新食尚主义兴起,高品质健康原材成共识;“好吃”是基础,最好还要有趣好玩;沾“国潮”之光,传统文化再创新造就破局利剑;“颜值派”新女性掀起空间精致化运动;集高性价比与便捷体验于一体的品牌逆袭上位。

图片来源/喜茶

另一方面,“衣柜里永远缺一件衣服”?这个以往被消费者视为“买买买”的最好理由(借口),在疫情下似乎不那么坚定了,服饰品牌取悦用户的思路随之悄然生变:科技X潮流、直播、私域流量……

线下服饰零售从错失开年红,到一季度几乎全线溃堤,再到二季度力挽狂澜,“活下去”已是不易,逆境之下的大浪淘沙,更是看出谁是坚挺的“业界扛把子”。

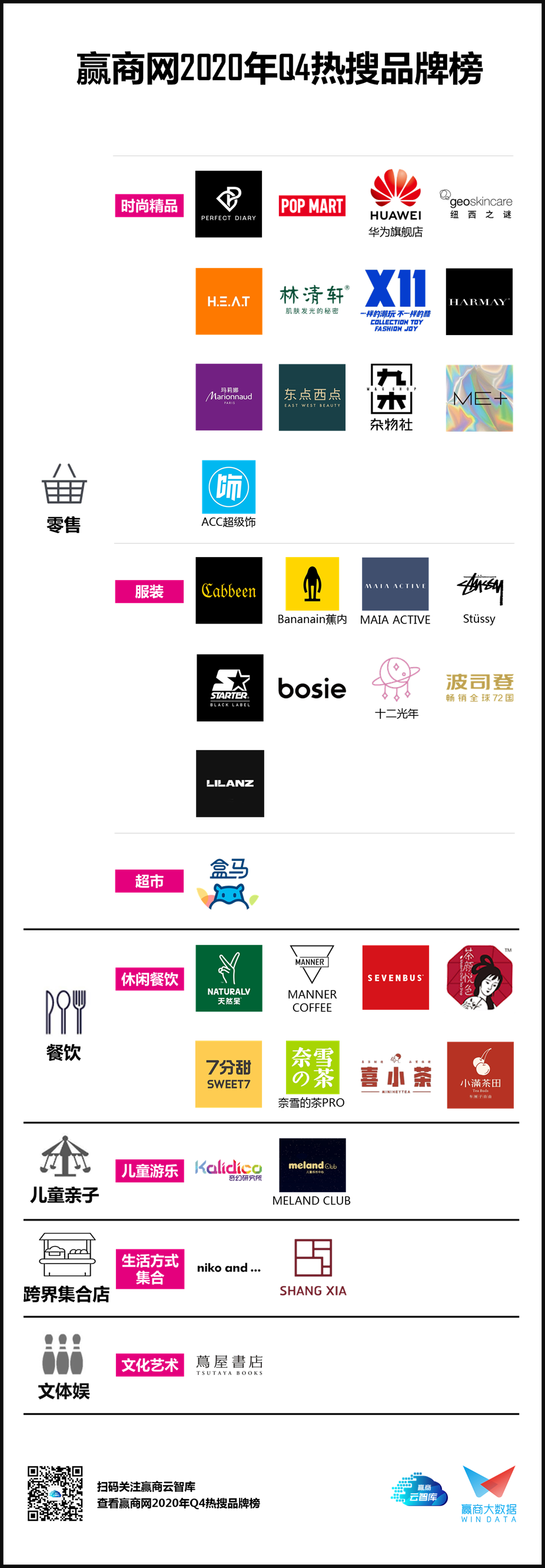

而在第三、四季度,在“新”品类疯狂涌动之下,赢商云智库重磅推出《赢商网季度热搜品牌榜》,以在动态流量池中,捕捉当季“品牌红人”。

榜单综合考量了品牌线上人气热度、线下开店时速,以及关于门店、产品、营销的创新等多个维度,意在解读它们蹿红的秘密,记录“红”代表的行业大势,以及其中的思考。同时,为商场寻找新人气品牌予以坐标式借鉴。

《赢商网2020年Q4热搜品牌榜》中,共36个品牌入选,“热搜体质”各有千秋。其中有4个为本季新创品牌,包括【天然呆奶茶】【Kalidico奇幻研究所】【X11】【ACC超级饰】。

■ 开店“热”:创新概念店/异地首店

开出新概念门店的品牌,共有11个,占比达30.5%。其中,为全国首店级别的有8个。创意脑洞清奇、视觉冲击力大、是它们掀起“排队”热潮的密码。

■ 产品“热”:头部推新

“推新”的头部品牌,共有4个,占比11%。战略性推新品牌,一方面补全品牌矩阵,另一方面追上或引领行业新风向。

■ 营销“热”:门店形象/代言人焕新

本季有14个品牌通过产品、营销创新,引发裂变式传播,占比38%。

■ 营销“热”:门店形象/代言人焕新

本季有14个品牌通过产品、营销创新,引发裂变式传播,占比38%。

图片来源/ACC超级饰

36个季度热搜品牌,三十六台大戏。但定睛一瞅,玩得最high、最疯狂的,当属“新”品类的品牌们。

这种“新”并不等于“创造”,而只是“发现”。它们是消费洪流中成熟品类面对着特定、个性需求而被迫优化、裂变、细分的结果。

而在热搜背后,同样存在时冷思考。

一方面,外来“神店”水土不服,黏住中国人还得加强本土化。

日系网红鼻祖MUJI,在中国降价了十余次,依旧没能走出增长困局。

现在同样陷入“死贵死贵”定价旋涡的是,本季热搜品牌榜上的人气王日杂神店【niko and...】和网红书店【茑屋书店】。

另一方面,“网红”易逝年代,产品力才是持续发展的核心要义。

图片来源/苏州·诚品书店

频频撞脸的美妆,高颜值打卡门店、海量sku、上新快、价格亲民等等高能卖点,它们或多或少占了几个。对应的,目标客群、品牌定位同质化难题亦由此出,差异化势在必行。

“网红”茶饮,“品类创新”成了关键点。高性价比不是横空而出,背后是过硬的供应链塑造的产品力。

但品类创新不是百用百灵的招式,由于门槛低、风险小,一个茶饮新品类爆红后,跟风者会蜂拥而上,有行业巨头,亦有后起的无名小辈。新品类的原创者,如何守擂成功,同样是个绕不开的难题。

相关文章

相关文章