导语

文章来源:刺猬公社 作者:园长

文章来源:刺猬公社 作者:园长

当巨头们瞄准同一个靶子。

杭州四季青的服装商城,妆容精致的女主播正在环形补光灯前一件件试穿衣服,不厌其烦地向直播间的观众介绍面料和裁剪。虽然这衣服仅此一件样品,但背靠着几乎无所不能的服装产业链,她能根据当晚的订单通知工厂进行精确到个位数的生产。

上海静安的一间不大的出租屋里,一位电竞主播刚刚在吃鸡游戏中终结最后一个对手,摘下耳机,移开电竞椅,去门口拿回外卖。他知道这场直播人气很旺,暂时休息一会儿,和水友聊聊天也没关系。

厦门海边的某栋别墅,女主播正在一个人的直播间里边跳边唱,期待着能有“大哥”刷上几个火箭、游艇;她并不是孤单一人在工作,这栋别墅早已被直播公司切分成一个个直播间,塞满了网红小姐姐。

北京的某个三甲医院里,有位主任医师结束了一天的临床工作,也打开了直播。他和平台还有数万粉丝都有约定,今天要讲讲骨质疏松的预防和治疗,特别是疫情发生以来,这份约定和信任变得越来越深了。

电商、游戏、秀场、新知......这些直播场景,真实地发生在2020年的互联网世界,它已经完成了从娱乐方式到数字化营销解决方案的扩展,并正在成为给用户带来知识增量的“价值渠道”。

如果说内容产业在2020年还有什么风口,那直播一定是风头最盛的一个。刺猬公社(ID:ciweigongshe)同时发现,几乎每一个直播内容品类背后,都有若干互联网巨头的影子。因此,想要还原2020年的直播行业图景,最好的方法还是还原这些巨头做了什么、将往何方。

淘宝:直播成为店铺标配

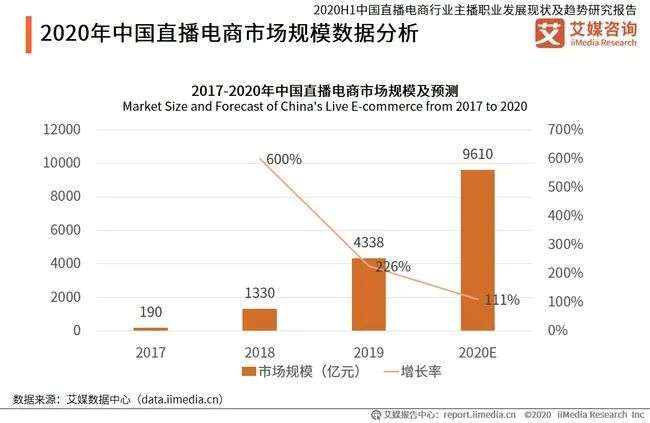

在所有直播内容形态中,电商直播是离商业化最近的,也占据了直播全品类营收大盘中的最大一块。毕马威和阿里研究院在2020年发布的《迈向万亿市场的直播电商》显示,直播电商整体规模有望在年内突破一万亿元,在2021年翻一番,可达2万亿元。

艾媒数据中心也预测

2020年直播电商市场规模将接近万亿

这份报告同时认为,直播电商的发展方式,将更加“泛在”,呈现出“4A”趋势:集任何人(Anyone)、 任何物(Anything)、任何场地(Anywhere)、任何时候(Anytime)于一体。

所谓的“4A”趋势,就是任何人都可播,电商直播不再是少数大主播的专利;从销售范畴上看,已经从传统的服装、美妆,扩展到课程、旅行产品这类虚拟商品和服务;电商直播无处不在,就像线下店铺24小时对外展示的橱窗一样。

这个判断,有着坚实的行业基础。

2020年2月,淘宝发布的一组数据显示,在淘宝直播卖货的企业数量同比增长了50%,服饰、美妆、家居这类传统线下店的直播最为活跃;

8月,阿里发布的2020年Q1财报显示,淘宝直播连续 8 季度翻倍增长,其中商家直播带来的成交额占比超过6成;

而在2020年11月底,一份淘宝提供的数据显示,这个比例已经上升到了7成,并且已有90%的天猫商家都开通了直播间,400位总裁级大佬参与了双十一的商家直播盛宴。

在淘宝,店铺直播几乎成了新的主流,成了商家的标配。不论什么时候打开淘宝,都能看到商家正在用直播推介商品。

如果说淘宝直播在2020年之前,造出了李佳琦、薇娅、张大奕等带货网红,让他们走上了一呼百应的神坛;那么在2020年之后,淘宝直播则开始把店铺的自营直播间推上了新的舞台。这并不是说头部主播没有了以往的影响力,而是指商家直播正在成为一种常态化的营销工具,一种类似于详情页、短视频介绍的产品。

直播渠道的覆盖范围越来越广

这也促成了淘宝内容生态的第二次大规模升级。

2016-2017年之间,淘宝发力商品介绍短视频,开始从图文向短视频内容转型。这次升级催生出了一大批淘系短视频创业者,很多团队靠着帮助商家做短视频,挖到了第一桶金。

现在的情况与当时很像:为商家提供直播间搭建、直播代运营等解决方案的服务商,也在最近一年多不断涌现,从2019年4月的0增长到目前的大约200家。在淘宝内容生态升级的过程中,直播内容创业者也获得了一份历史性机遇。

店铺直播成为主流的背后,意味着直播从内容和传播力的竞争,进化到了包括内容在内、以产品供应链为核心、囊括客服、物流等电商流程的全方位比拼,成为了商家之间竞争最为激烈的领域。

这种竞争,也从淘宝延续到了短视频平台和社区。不论抖音还是快手,只要是有带货功能的平台,都成为了商家利用直播打造品牌、提升销量的生意场。

抖快:比到最后,还看供应链

2020年11月初,快手、抖音先后传出赴港上市的消息。与此同时,快手招股书和一份疑似“海通证券字节跳动专家会”的文件开始在互联网流传。两份文件的信息显示,快手在2020年前六个月的直播电商GMV为1096亿元,字节跳动的整体直播电商板块的年GMV也在千亿级。

要知道,淘宝在过去一年的电商直播GMV是3000亿元,快手和抖音加起来,年GMV几乎相当于一个淘宝直播了。

不经意间,短视频两强已经成了电商直播产业中一支不可忽视的力量。并且,他们都在上市前加速了在电商直播上的狂奔——不只是把营收大盘变得更大,更希望像淘宝那样,培植出原生主播、原生品牌,打造出一套独有的数字化营销体系。

从成交规模上对比来看,在电商直播上快手的比抖音要更快。

2020年9月,快手宣布平台8月份的订单量破5亿单,过去一年总单量仅次于淘宝(天猫)、京东、拼多多,已经是电商行业中的第四极。抖音在2020年电商直播的增速也很快,但由于发力时间较晚,目前总量仍不及快手。

抖音和快手的直播内容,也远不止电商类直播。秀场、音乐、户外、游戏等内容领域的直播同样大行其道。特别是对于快手来说,这些类型的直播是它最主要的商业化收入来源。

2016年刚刚开启商业化进程时,快手借助收取用户打赏提成的模式,逐步迎来了营收规模的爆发式增长。开始做直播商业化的第一年,直播收入占到了公司收入的95.3%。尽管随着快手营收的多元化发展,直播的收入占比有所下降,但直到2020年上半年,快手的直播收入仍占总营收的近7成,为173亿元。

在这类“非电商”直播方面,抖音和快手的差距就没有那么大了。“专家会文档”表明,抖音在2020年的直播营收规模可能略低于快手,但也能做到400-500亿的直播流水。

而快手和抖音下一步做直播的关键,不是内容,而是更深层次的东西——供应链。

虽然抖音和快手的电商直播,已经在GMV上基本能与淘宝等量齐观,但在2020年以来,带货直播的核心竞争元素,已经从内容转移到了供应链。和淘宝不同,抖音、快手是内容上的巨人,但在供应链和电商的组织配合上,还是初学者。

既然是刚刚入门,那就一定会遇到更多的问题。比如,人们能看到两大平台上的知名主播如罗永浩、辛巴,都遭遇了“职业打假人”的挑战;剧本化、戏剧化的电商直播,也在这两大平台上大量出现,影响了内容的质感,也扰乱了直播电商的市场。

对此,抖音和快手都选择了与电商平台进行结盟,试图用电商平台经过验证、已经成熟的供应链能力,弥补自身的不足。2020年618前夕,快手和京东宣布达成合作;7月底,抖音也宣布拉上了苏宁。这种购物平台入驻并提供物流、客服服务的合作方式,已经成为了平台供应链建设的主流。

另外,一些有能力的抖音、快手头部主播也选择自建供应链。比如,快手头部网红辛巴,就在2020年5月上线了辛选供应链平台,作为辛有志严选官方的招商入口;罗永浩的交个朋友公司,也在加强供应链能力,想要签约更多主播,借助同一条供应链“拎包入驻”。

归根结底,直播电商的本质是零售行业在数字化领域的延伸。在上市前的狂奔中,抖音和快手谁能拿下直播供应链这个关键一战,谁就能在电商直播上领先一步。

百度:以知识为核心,多元并进

百度要做直播的野心已昭然若揭。

“百度做的是以知识为核心的直播,同时通过直播为用户提供更多延伸服务。”今年5月13日的移动生态大会上,百度执行副总裁沈抖这样表示。

2020年5月15日,李彦宏的直播首秀

紧锣密鼓,步步出击。两天之后的5月15日,百度掌舵人李彦宏亮相百度直播,和樊登一起开启了以读书为主题的直播首秀,以并不常见的高调姿态向外界传递了百度发力知识类直播的决心。此后,百度发力直播的动作贯穿整个下半年,6月完成直播中台搭建,由虎牙创始人古丰(真名陈罗金)负责。

当然,在泛知识类直播的基本盘之外,百度也通过一系列的资本运作,不断拓宽直播的业务边界。

今年11月17日,百度宣布将斥资36亿美元全资收购YY,作为可能是直播行业迄今为止最大的并购案,百度与YY的联姻也使百度在直播布局上,拥有了更多的想象空间。

YY直播

作为可以承载娱乐、电商、知识、服务、视频等多种内容的媒介形式,直播已经成为很多大平台的“基础设施”之一。YY未来将被纳入百度的直播体系,其直播行业经验、主播资源、管理模式等都将在百度被更好地复用。

同时,当下直播平台想要有更大的突破,很大程度上需要背后有大流量平台的加持。YY作为泛娱乐直播的头部平台,未来将和百度游戏、小说等泛文娱的产品产生良好的协同效应。YY将获得百度的流量支持,YY平台用户的高支付和消费惯性,对于百度App生活化服务的支付和付费也有促进作用。

从行业发展的趋势上来看,百度与YY的结合,也是顺应行业发展的需要。百度需要YY,YY也需要百度。

从财务的角度上看,直播也是已被验证过的成熟商业模式。YY作为成熟的商业产品,可以较快地帮助百度获得稳定的现金流来源,使百度的收入结构更多元和健康。

除了YY,百度在今年下半年还入股了商品口碑产品“盖得排行”、投资了移动零售解决方案提供商有赞、网红电商服务商卡美啦等电商、直播产业链企业。百度正在基于移动生态服务化战略,构建直播产业生态。

从组织架构的调整和人才引进,到直播产业链上的投资并购,百度一步步对直播展开布局。内容上百度以知识类内容为核心,秀场、电商、游戏等内容直播齐头并进。

而选定泛知识类直播作为“主场”和核心,则基于百度对自身优势和行业发展趋势的独到判断。

2020年,包括直播在内的知识类内容迎来了一场大爆发,用户喜爱、平台追捧。百度背靠搜索引擎这一庞大的信息入口,在信息和知识领域建立了相当大的内容优势,百度百科、百度知道、百度文库等平台上,每天都有海量的专业、新鲜的知识类内容被生产和挖掘。直播作为新的媒介形式,能够更好的让信息和知识为用户服务。

因此,百度做直播不是从0到1,而是其内容能力的延伸,同时也是对用户真实需求的跟进。

一个值得思考的问题是,为什么在2020年,百度开始对直播领域进行前所未有的重磅投入?

在刺猬公社看来,这是百度想要在尽可能短的时间内,促进移动生态的升级,为用户提供更高、更多的信息价值,也与百度今年提出的“服务化战略”高度契合。

直播对于百度来说不仅仅是一个媒介方式这么简单,百度寄希望于通过直播盘活移动生态内的流量,赋能业态内包括服务、电商、娱乐等多个场景的业务。在助力百度营收的多元化的同时,直播也将成为移动生态升级的“跳板”,这也是百度“服务化”战略在移动生态上落地的关键所在。

腾讯:力推斗鱼虎牙合并,也不忘亲儿子

2020年,腾讯在直播上一样靠两条腿——内,依靠微信,发力视频号直播;外,促成虎牙、斗鱼的合并,想要让两大游戏类直播巨头融合出新的可能。

先说视频号直播。自2020年6月底,张小龙宣布微信视频号日活突破两亿以来,仍在内测中的视频号发展“一日千里”,配齐了视频号直播和小商店工具,并把直播与微信朋友圈、社群和公众号进行打通。

一场观看量过百万的视频号直播

一开始,人们看到出现在朋友圈中的视频号直播还不太习惯,感觉它会影响用户体验。现在,视频号直播已经是频繁出现在朋友圈信息流中的内容。12月中旬,还产生了一场刷屏级的直播,一位名叫李政霖的头部摄影博主拍摄夜晚的流星雨,吸引了上百万人次观看。

这场直播,也验证了朋友圈等私域渠道的传播力。现在,还有的人借助视频号直播,挖到了第一桶金。具体方法有两个,一是借助视频号直播“拉人头”,将用户引流到微信的私域流量社群;二是通过直播间引流到微信小商店,与抖音、快手的主播带货方式颇为相似。

这两种方式,通常会被视频号运营者加以融合使用。2020年10月23日,前知名女星苍井空在某视频号上进行了一场带货直播“首秀”,推销某款微商化妆品;结束后,因为这场直播关注了该视频号的新粉丝,都收到了运营者发来的私信,邀请他们添加微信、加入社群。

相比其他平台,视频号直播更容易借助微信群、朋友圈等私域渠道玩出新花样。在微信强大的社交赋能之下,视频号直播这个腾讯的“亲儿子”,大有异军突起之势,成为直播行业2021年的“搅局者”。

再说说即将合并的斗鱼和虎牙。

2020年10月12日,斗鱼、虎牙同时发布了合并公告,之后,斗鱼将退市,成为虎牙的私有全资子公司。同时,腾讯旗下的游戏直播平台企鹅电竞先转让给斗鱼,再和斗鱼一起与虎牙合并。

这场2020年内容行业规模最大的兼并重组,离不开腾讯的推动。以前,尽管腾讯在这两家公司拥有控股权,但斗鱼和虎牙之间仍然有着激烈的竞争,比如在争夺主播上支出的高额费用,占据了公司成本的相当大部分。

尽快减少这种不必要的内耗,也就成了腾讯的必然选择。在合并之后,两家公司原本拥有的版权资源也能得到共享,有望进一步降低内容成本。

另外,快手、B站的游戏类直播在最近一年的爆发,也成了腾讯决心加速斗鱼虎牙合并的外部因素之一。

2020年8月,快手游戏直播月活已经超2.2亿;B站也在2019年底,用8亿元的价格击败了斗鱼等公司,拿下英雄联盟(LOL)全球总决赛中国地区三年独家直播版权。为了应对这种强劲的竞争对手,斗鱼虎牙抱团变得更加顺利成章。

尾声:2021,巨头做直播的无限游戏还将继续

讲完了2020年的直播战事,不难发现,这是一个属于巨人的战场,一场资本的盛宴、大公司的游戏、庞大体系支持下的角斗,在每一种直播内容品类上,都有“BAT抖快”的身影。

可以预料的是,这些巨头将在2021年继续在他们所擅长的直播品类赛道持续深耕,比如,淘宝的重点是电商,百度的重点是知识。但巨头们一定不甘于此,都想从自己的核心出发,将业务延展到其他公司的腹地,延展到其他内容品类。

这是属于巨头们的无限游戏,在直播领域当然并不例外。在这个逻辑之下,2021年的直播行业巨头们,也将碰撞更多灿烂的火花。

相关文章

相关文章