导语

文章来源:十亿消费者 作者:格根坦娜

文章来源:十亿消费者 作者:格根坦娜

增长和争议总是相伴相随。

最近两年的新消费领域,恐怕没有比元气森林更适合这句话的品牌了。

1月25日,据彭博报道,元气森林正在寻求新一轮融资,融资金额约为5亿美元。元气森林相关负责人随后否认了这一说法,表示“不属实”。而据投中网2月1日报道,元气森林的最新估值逼近300亿元。

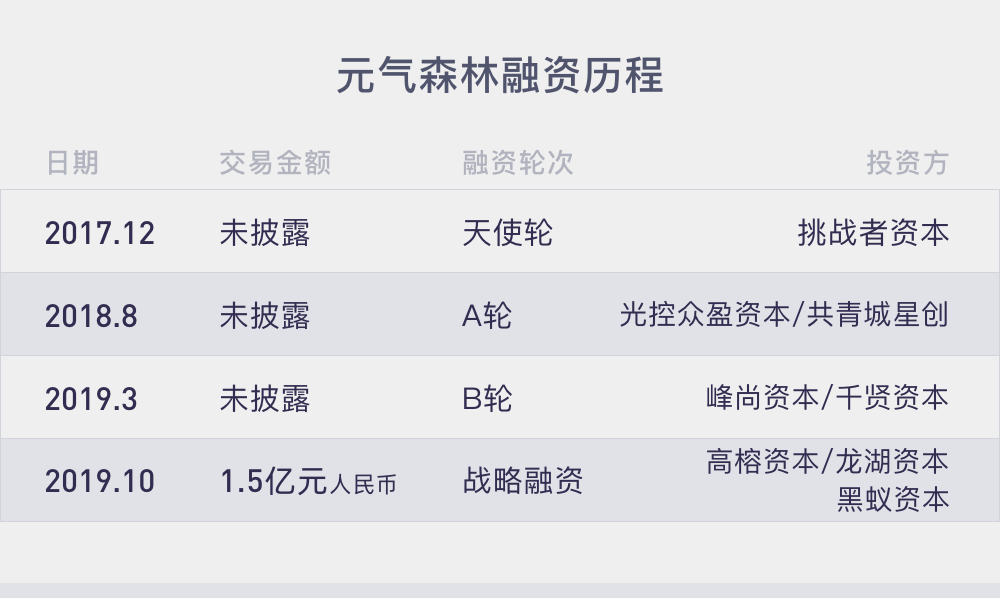

抛开这轮尚在传言中的“融资”,元气森林已在成立六年多的时间里迅速完成了5轮融资。最近的两轮分别为2019年11月与2020年7月(后者未对外披露),仅相隔九个月,但估值足足增长了3.5倍。在未公开的那轮融资完成后,元气森林估值超过20亿美元,约为140亿人民币。

元气森林融资历程,虎嗅根据公开资料整理

这样的速度,在传统的饮料行业内十分罕见,哪怕放宽至整个新消费领域,也很难找到能够与之比肩的估值增速。

与此同时,元气森林正在通过刷屏级的广告投放、内容植入来提升存在感,尤其看重与年轻消费者建立连接。一位接近哔哩哔哩的人士告诉虎嗅,元气森林花了1.5亿元拿下B站2021年跨年晚会的冠名权。这场晚会中,元气森林几乎“无处不在”。歌手腾格尔表演的节目就叫做《今天要做元气er》,他和一众新锐rapper一起直白地唱着充满冠名商slogan的歌词:“0糖0脂0卡、整理好再出发”。

知名度的提升,也意味着受到更严格的注视。

1月初,知乎营养博主KellyWeaver发文质疑元气森林,表示乳茶产品号称“0蔗糖”“喝不胖”,但实际上采用了“结晶果糖”,没比普通含糖饮料的热量少太多,“一瓶480ml的咖啡味乳茶,能量就能高达206kcal了——这已经相当于一个轻体力活动的18-49岁女性的1/3顿中午饭了”。

关于此事的争议一再发酵,不少网友认为元气森林在宣传上“打擦边球”“玩文字游戏”。元气森林只得1月14日发文回应,称“零蔗糖不代表无糖”,未来将在标识上显著提醒乳茶含糖情况。同时,元气森林迅速将线上旗舰店中关于乳茶的宣传语从“喝不胖的奶茶”改为“喝不腻的奶茶”。

就是这样一个充满争议的品牌,在2020年实现了30亿销售额,约等于农夫山泉2019年销售额的八分之一(数据源自晚点LatePost报道)。

前段时间,虎嗅与元气森林创始团队某核心成员、以及专注消费行业的投资人进行了独家交流。本文希望探究的核心问题是,与这个行业的传统巨头相比,元气森林的独特性在于什么?为什么截至目前,饮料行业只冒出了一个元气森林?

更重要的是,元气森林曾靠着“无糖”“健康”概念从格局稳定的饮料行业撕开一个口子,但这个概念能撑起多大的收入规模?如果撕下这样的标签,元气还可能是元气吗?想从产品的成功走向企业的成功,元气森林还需要多久?

用做游戏的方法做饮料

“其实我们做的事没什么神秘的,真就是完全用互联网思维来打快消品,”接受虎嗅采访的元气森林创始团队成员告诉虎嗅,“说都会说,关键得看怎么做。”

他所指的互联网思维可以总结为:用户第一、快速迭代、灰度测试、数据说话。核心其实就是:用户喜欢你的产品吗?

这位创始团队成员表示,在元气森林内部,一款产品的研发流程采用游戏行业的工作室制。其中话语权最强的是产品部门,用产品来推导研发——即产品部门需要准确了解消费者的需求,他们究竟喜欢什么样的饮料,从中提炼出如“无糖”“天然健康”等产品需求,向上游推动研发部门提供相应的原料与配方解决方案。至于销售、营销等人员配置,也都是围绕着产品来匹配。

对传统饮料公司来说,销售导向、渠道导向是十分常见的,即要给销售环节留够利润,给销售渠道上每个环节的经销商留出“可以赚的钱”。所以在传统的饮料公司中,研发新品的过程一般是先定预算、再出产品。有了预算表,就意味着产品是成本结构倒推下的产物。

在元气森林这儿,产品的口味是优先于成本的指标。

一个产品要想面世,首先得是自己人、员工要觉得爱喝,否则就是推倒重来。在虎嗅到访元气森林公司时观察到,在元气内部,正在测试阶段的新品就被放在前台、大厅桌上,所有人都可以随手取来喝、给产品团队提意见。为防泄密,测试阶段的产品基本都是“白牌”、不贴元气森林自己的LOGO。上述创始团队成员称,创业之初,公司曾经销毁了一款市场价值500万的产品,就是内测没有通过。

元气森林副总裁宗昊在接受虎嗅采访时表示,元气森林追求的是饮料的内容物成本一定要高于包装和营销成本。

产品上市后,真正的挑战才开始。在卖饮料的全流程里,元气森林都信奉“快速迭代、数据说话”。哪怕通过内测、正式开卖,要是大市场的反馈不好,一款饮料依然有可能被毫不留情地砍掉。在元气森林的产品历史上,有两次比较重要的“被砍”。

在燃茶成为公司的第一个小爆款之前,元气森林推出过两款水果风味、分别以瘦身和美颜为主题的饮料,名字分别叫做“明明不胖”与“石分美丽”,后改名为“果の每日茶”,但数据反馈始终不好,整个产品线被彻底砍掉;

2019年上市的“宠肌胶原蛋白水”也在次年早些时候被放弃,这款主打无糖、主打小分子胶原蛋白肽的养颜饮品价格被定在9~12元左右。

他补充说,被放弃的产品线不完全是因为卖得不好,有的产品可能销售数据还算可以,但最终因为对产品不满意或产品不符合公司发展方向,还是决定停止生产。

元气森林信奉的灰度测试,也是互联网打法。为了能及时获取线下零售端的数据,元气森林与线下零售门店大数据运营商达成合作,检测大中小型连锁和单体门店的销售数据、趋势变化等,如果某地区销售数据反馈好,就会集中资源推广,如反馈不佳,就迅速做出相应调整。唐彬森自己创办的VC挑战者资本甚至投资了一家这样的公司——码上赢。

智能数据分析公司观远数据联合创始人鲁伊莎曾在一次公开活动中提及,在观远与元气森林达成合作后,元气的每名新入职员工开通OA账号的时候,系统都会自动开一个BI(Business Intelligence,商业智能)的账号——哪怕在数字化做得很好的消费品企业中,让每个员工从入职起就能看到经营和销售数据的做法也是极为少见的。

挑战者唐彬森

如果要问“什么才是元气森林的决定性因素”,最合适的答案是创始人。

不同企业做出相同行动的动机差别、动力强弱,都直接影响着行动的结果。元气森林对“互联网思维”的坚持,就来自其出身互联网游戏行业、但对消费行业异常感兴趣的创始人唐彬森。

创始人的风格与态度,直接决定了元气森林在面临很多选择时的行动准则。比如,元气森林的定价流程和产品迭代,都“不计成本”。

一方面,创业者唐彬森的观念是“抓大放小”,对于自己认准的事情,他会不计成本地投入。

早在智明星通时期,唐彬森就选择用激进的方式投广告。他在接受采访时表示,当时为了在全球范围内推广《列王纷争》(Clash of Kings),“我们敢在创造20亿收入时就掏出18亿去做广告投放,在纽约、伦敦、莫斯科等中心城市做品牌露出。”这种“从高至低”的打法,造就了《列王纷争》的成功。

唐彬森是湖畔大学三期学员,后来以第一名的成绩毕业,他曾在湖畔大学五周年校庆上分享过自己的答辩论文。在分享中,他重点表达了自己对“传统”与“现代”行业的看法:传统行业与现代行业最大的区别是看研发成本的占比,传统行业更有机会享受技术的红利;在未来,每个行业都会变成技术行业。

这句话可以被视作创业者唐彬森的核心观点:他注重研发、注重技术给传统行业带来的改变,更注重从“传统行业”到“现代行业”之间的跨越。

另一方面,唐彬森在创办元气森林前,就已通过出售智明星通实现财富自由,这让他在“烧钱”阶段的心态足够平和。

一位专注消费品领域投资的投资人告诉虎嗅,想要在快消行业做到“快速迭代”,成本极高。在互联网行业中,推出一个产品、收回数据反馈、改版再上的成本极低;而生产一批产品再作废重来的成本很可能高达百万,对于刚刚起步的创业公司来说,这样的成本是可以压垮整个公司的。

前述创始团队成员表示,元气森林不会要求渠道强推产品,即掌握铺货渠道以后强行推广新品,“可能这么推,有收入、也有利润,但这挣的是渠道的钱、挣的不是消费者对我们品牌认知的钱。”

他最后总结,元气森林想赚的钱还是消费者真正认可这款产品后掏的钱,“已经做出来了的、几百万的货,我们真能做到说砍就砍,光是销毁这个过程可能就要再掏100万,你看看其他家呢?”

这种看着任性的做法非常考验企业的资金储备。前述投资人认为,一个很现实的情况是,饮料行业格局稳定、爆款难出,对创业者来说,很难拿着融来的钱反复试错,如果没有已小范围测试过效果不错的产品,更是难以拿到融资。

元气森林的启动资金则完全来自创始人。2014年,智明星通以26.6亿元的价格卖身给了中文传媒,溢价水平高达28倍,时任智明星通董事长的唐彬森最终套现价格达数亿元。

拿着这笔钱,唐彬森创办了自己的投资机构挑战者资本,专注消费领域的投资。元气森林的天使轮融资就来自挑战者资本,唐彬森同时也是元气森林A轮投资方共青城星创的执行董事和法人。在钱这方面,元气森林自身掌握着更多的话语权。

再比如,唐彬森本人深度认可“地缘性套利”理论,元气森林的选品方法论也来自于此。

“地缘性套利”理论由DST前合伙人亚历山大·塔马斯提出,指的是利用世界不同地区间的客观差异与信息落差来谋求利益。

宗昊向虎嗅介绍称,元气森林的选品思路是全球选品、进行本土化的改造,最后落地生产。

简言之,就是观察国外市场有哪些受欢迎的品类,选定品类后,针对中国消费者的口味与配方偏好进行改良和研发。

元气森林现有的产品矩阵包括燃茶、气泡水、健美轻茶、乳茶、外星人能量饮料、满分气泡果汁等,公司另一个奶制品品牌“北海牧场”旗下也拥有多款酸奶产品:3.1倍高蛋白酸奶、“浓”0蔗糖酸奶、LP28益生菌酸奶等等——你能在其中找到大量海外产品的影子。

比如无糖茶饮,就是日本市场的最爱,伊藤园的绿茶、三得利的乌龙茶都颇受欢迎;奶茶是饮料市场的常青品类,但乳茶这种在包装上加上可爱肖像的做法,则更像伊藤园的牛乳奶茶;2020年新推的气泡果汁,是北美地区销量最好的品类。

要补的课

但不管“互联网思维”听起来再怎么高端,所有的快消品都得做好“老三样”才有出头的机会——产品、渠道、营销。

在初起步的阶段,元气森林在这三方面都展示出了与传统巨头截然不同的打法:

产品:抓住“无糖”“健康饮食”的风潮,率先采用天然甜味剂赤藓糖醇,实现“0糖0脂0卡”,同时大胆提升定价,将产品价格锁定在5~6元,比一般的饮料贵出一档;

渠道:省去传统经销商的层层渠道,与大量一二线城市的便利店合作,不仅能够直接触达年轻消费者,还能压缩通路成本;

营销:前期主要采取口碑传播,并在微博、小红书等渠道投放KOL,最关键的是成功将“0糖0脂0卡”概念变成元气森林气泡水让人印象最深刻的卖点。

可以说,由于在快消“传统三板斧”上的差异化,元气森林在爆品难出的饮料行业里捧出了一个直接能定义品类的气泡水。其余饮料企业后续跟进生产的气泡水,基本都延续了元气森林气泡水的白色包装、“0糖0脂0卡”概念。

但随着元气森林的长大,其现时的很多动作都开始出现模仿巨头的痕迹。这或许意味着,想要成为一个真正的饮料巨头,元气森林要补的课开始渐渐显露:渠道、自产、营销,乃至如何减少营销带来的反噬——都是元气森林需要补足的功课。

渠道方面,据第一财经报道,元气森林在去年10月举办的经销商大会上透露,2021年将在线下投放8万台智能冰柜,这些冰柜系自主研发,每一瓶的销售数据都会实时反馈给元气森林。在目前的饮料行业中,农夫山泉、可口可乐等巨头都采用过大量铺冰柜来提高自己商品终端占有率的做法,且冰柜的量级也远远多于这个数量。

成立六年后,一线城市的便利店已经远远满足不了元气森林了,更下沉市场的大型商超、夫妻老婆店等等渠道都需要被覆盖。在这方面,它能做的唯有向传统饮料巨头们学习——组建经销商体系,建立属于自己的经销网络。根据农夫山泉上市时的招股书,农夫山泉拥有4280名一级经销商、1.2万名销售人员,能够触达全国237万多个终端网点。这样强大的渠道能力,不是短期就能修炼成的。

生产方面,元气森林的早期起步,要多谢中国日渐成熟的供应链体系。在2020年9月之前,元气森林的产品全部由行业内的成熟代工厂制造。比如气泡水的代工厂是健力宝,燃茶和乳茶的代工厂是统实(统一旗下),酸奶产品的代工厂为邯郸康诺,外星人能量饮料的代工厂是曾经红牛和王老吉的代工厂奥瑞金等等。

代工方式固然轻盈、成本低,能够满足小体量的生产,但难以时刻保证供应,还有泄露配方的风险。元气森林的自建工厂在2020年9月正式投产,位于安徽滁州的工厂有6条无菌灌装生产线,在工厂内还配有实验室。

这当然是非常重的投入,元气森林正在尝试通过自有工厂和独立的研发实验室来拓宽公司的护城河。根据元气森林方面的介绍,安徽工厂二期、天津工厂和广东工厂都将会在2021年陆续投产,产能将大幅提升。

至于营销——营销一直是外界贴给元气森林最大的标签,元气森林却一直对“强于营销”这点否认连连。“营销是我们最弱势的部门,”宗昊向虎嗅强调,2020年之前,元气森林几乎不打广告。

但那是2020年之前的事情了。进入2020年,元气森林在广告营销上的投入几乎可以用“激进”来形容。除了邀请张雨绮、袁冰妍等明星做代言外,元气森林还做了大量综艺、剧集营销。艺恩营销智库数据显示,截至2020年10月,元气森林共投放6档综艺和1部电视剧,包含《我们的乐队》《元气满满的哥哥》《运动吧少年》《青春在大地》等多档综艺。到了年末冠名B站跨年晚会时,屏幕上已经会出现“元气森林收购B站”一类的调侃式弹幕了,可见其刷屏势头之盛。

B站跨年晚会截图

不过,快消品牌一向都是营销大户,元气森林还远比不上业内巨头。艺恩数据显示,农夫山泉与可口可乐在去年同期所做的剧集、综艺品牌内容投放数量已经分别达到33与32,舆情声量远超元气森林。

当营销声势达到一定程度,元气森林更大的风险就显露出来:让它走红的,也会为其套上枷锁。

在起步阶段,元气森林受到年轻消费者的喜爱,主要是因为其包装醒目显眼,并且“0糖”“喝不胖”。但充满和风元素的包装设计让元气森林饱受诟病,被称为“伪日系”。为了规避风险,元气森林现已有意识地去掉包装上的日系元素,将“元気森林”改为“元气森林”,悄悄去掉“株式会社”等表达。

饮料里有没有糖、有什么糖,更是非专业人士难以厘清的,这常常让普通消费者充满疑虑,今年年初的“乳茶风波”就是最好证明。

按照前文所述的元气森林的产品研发流程,先定产品需求,再倒推要求研发配方,但能为每个品类寻找到“无糖”配方吗?赤藓糖醇可以实现气泡水“0糖0脂0卡”的要求,有什么配方可以实现“奶茶无糖”“果汁无糖”呢?

从元气森林目前的产品配方来看,乳茶是“0蔗糖”,满分气泡果汁是“不额外添加糖”(即仅靠水果自身甜味)。随着品类的不断扩充,“无糖”概念势必将给元气森林的研发能力提出更大挑战。

从气泡水,到公司

虎嗅在2020年底到访元气森林公司总部时,这家公司已经因快速发展而显露出工位、会议室不足的情况。一些员工的工位直接被安排在接待到访者的大厅里,不少新员工的面试就在大厅里进行,整个大厅因为人员密度太高而显得热火朝天。

产品的快速崛起,几乎是扯着公司快速前进、大规模扩张,对公司组织能力的挑战也陡然出现。

唐彬森打造公司的方式有迹可循:元气森林+挑战者资本,两家同归于他名下的公司构筑起了他设想中的“消费品帝国”。

而投资机构+消费品公司的组合,总让人想起投资界的传奇3G资本。这家投行最开始的外号是从巴西“高盛”,后来从零售业务切入消费品产业,并购整合出了百威英博啤酒集团,后续又收购汉堡王、卡夫亨氏等知名的消费品品牌,进化成了全球最大的食品饮料集团。

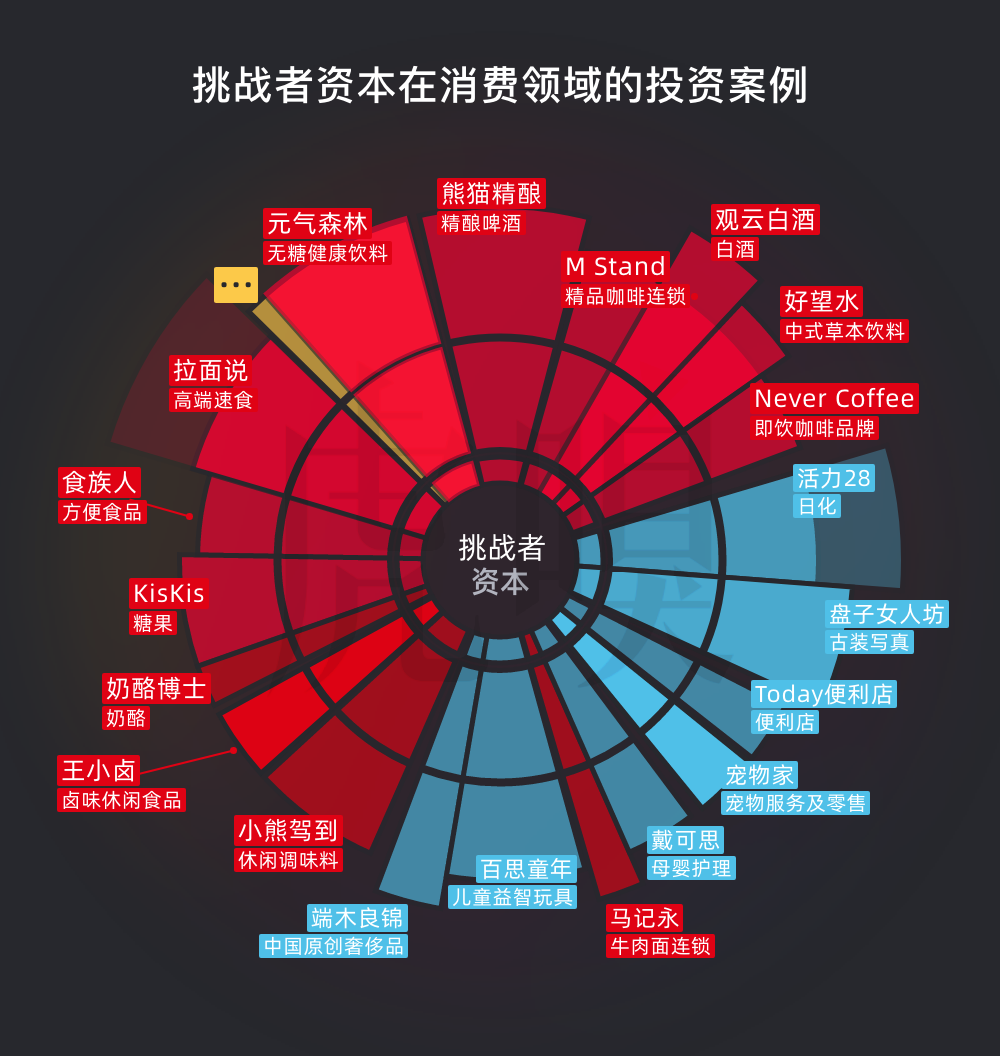

在挑战者资本旗下,也有一张更广阔的消费版图:这家成立6年的VC参投的消费品项目包括熊猫精酿、拉面说、王小卤、好望水、观云白酒等等。挑战者资本对消费领域的关注要早于很多一级市场投资人,并在非常早的阶段介入了许多后来崭露头角的消费品牌——比如在天使轮投资拉面说、在A+轮投资了熊猫精酿。

制图:虎嗅

在近期,他更是直接通过元气森林进行投资。

2020年年底,元气森林直接投资投资了轻食品牌田园主义;

1月1日,天眼查显示,元气森林完成对山鬼(北京)餐饮管理有限公司的投资,后者为特色餐饮连锁品牌“山鬼鸡汤”关联公司,曾经也是挑战者资本的投资标的;

1月27日,据晚点LatePost报道,元气森林完成对观云白酒的新一轮融资,金额为数亿元人民币,占股15%。

可以预见的是,元气森林与挑战者资本之间的边界很有可能会变得越发模糊——正如3G资本一样,旗下消费品牌众多,但不见得全都由自己来做,但需要覆盖多个品类,共同构成一个综合性的消费品集团。

在管理上,一位接近唐彬森的人士告诉虎嗅,唐彬森曾说过,自己从3G资本处学到的是“好的公司管理人,坏的公司管理业绩(manage business)”。

创业伊始,3G资本的创始人之一豪尔赫·保罗·雷曼就曾定下“PSD”(Poor,Smart,Desire)的人才标准,要吸纳出身平凡、聪明且渴望成功的年轻人,并在公司内部设定了基于价值贡献的管理机制:让最能干的20%的人获得70%的奖金,根据他们的个人能力与贡献定绩效。

秉持“好的公司管理人”这一信念的唐彬森,也正持续吸收来自互联网行业、消费品行业的人才。2020年12月,原瑞幸咖啡HRD冉浩加入元气森林,担任人力负责人;原字节跳动高级副总裁柳甄加入元气森林,负责海外业务;公司目前的首席信息官(CIO)黄晓枫,原为百威英博亚太共享运营中心负责人。在公司内部,来自可口可乐、伊利等传统饮品巨头的人比比皆是。

他曾在多个场合表达过自己的创业观念:选对赛道才能挣大钱,宁愿做好行业里的第十名、第一百名,也好过做坏行业里的第一名。类似的观点也被他写进了挑战者资本的介绍中:

“世界是连续性的,伟大的公司都诞生于人类已知伟大行业里,苹果,谷歌,腾讯,阿里,百威,可口可乐,雀巢。伟大的公司不是靠创造一个全新的行业,不是靠一个商业秘密,也不是靠一个灵光一现的点子。而是靠持续组建最牛逼的团队,持续信奉用户第一,一点点一个个像素的打造行业最高标准最好口碑产品,持续在诞生巨头的行业里面与巨头厮杀来获得成功的。”

根据他在10月经销商大会上的表述,2021年将是元气森林的“产品大年”,还有95%的产品等待推出,研发费用和研发人员都将是2020年的3倍,明年线下渠道的总收入计划达到75亿元。

一个快消品公司该如何连续实现同比200%、250%的高增速?

元气森林今年新发布的品牌TVC同样引起争议。画面上,一瓶气泡水从堆满可口可乐的铁王座中“破土而出”,显示出这家刚满五岁的饮料公司拥有的巨大野心。

前述创始团队成员透露,未来气泡水的包装将会升级,这款“0糖0脂0卡”的气泡水将被直接命名为“元气森林”,用来直接代表这家饮料公司——就像可口可乐与农夫山泉一样。

相关文章

相关文章