导语

文章来源:电商在线 作者:王亚琪图片来自"原文"

文章来源:电商在线 作者:王亚琪图片来自"原文"

秋天的第一顿火锅,你安排上了没?

红油翻滚的热闹之下,行业正在悄悄发生着变化。明星公司海底捞深陷扩张后遗症,疯狂开店之后翻台率和客单价齐齐下降;呷哺呷哺动荡不停,高管离任、内部夺权,近期宣布将关闭200家亏损门店。

相比之下,主打“清新养生”的小而美火锅,日子过得还不错。9月1日,粤式火锅连锁餐厅捞王递交招股书,拟募资2亿美元。而此前,周师兄、巴奴、朝天门码头、京派鲜卤等火锅品牌也都纷纷融资,流露出上市意向。

根据弗若斯特沙利文的报告,以2020年的营收计算,捞王在粤式火锅餐厅中排名第一,占有1.7%的市场份额,在整个中国火锅餐厅市场排到第四。

和传统川渝风味的火锅店不同,捞王最出名的是猪肚鸡火锅。2020年,捞王营收11.2亿元;今年上半年,收入6.5亿元,同比增长48%,同期净利润达到2145万元。这样的营收规模,和海底捞动辄百亿的年营收相比,只能算是弟弟,双方在门店数量上相差悬殊,截至目前,捞王在全国仅拥有136家直营门店,数量约只有海底捞、呷哺呷哺的十分之一。

但捞王选择把别人的路,自己再重走一遍。招股书透露,上市的募资用途之一就是用来开店,未来4年捞王打算新开255家门店。

有珠玉在前,寻求弹药增加门店数量,可以提升品牌影响力,通过规模效应降低边际成本。但「电商在线」通过多家品牌的财报分析和测算发现,门店数量和营收增长之间存在一个临界点,无线扩展并不能一直带来营收的增加。

今年以来,火锅食材超市、火锅外卖、自热火锅等消费场景和消费品牌的崛起,也给终端火锅店带来了潜在对手。不靠着扩张增收,火锅店的未来,新的想象空间在哪?

猪肚鸡的迁徙

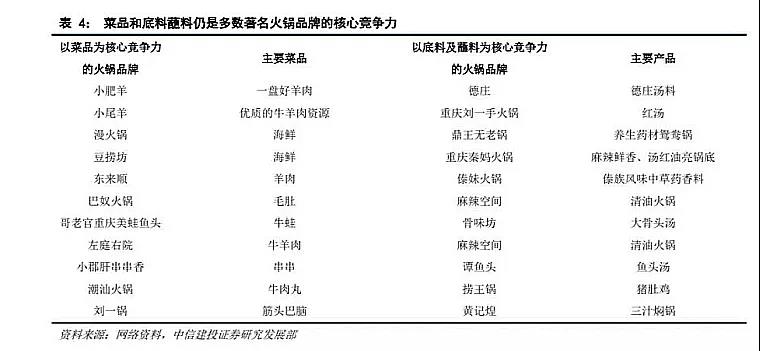

火锅的选择越来越多,主打羊肉的东来顺,牛蛙为特色的哥老官,刷毛肚吃的巴奴火锅,总有一款适合你。从派系上来说,火锅有川渝、北派、粤系、台式之分;从锅底上来说,又可以被细分成牛油、菌汤、番茄锅等;菜品也五花八门,猪肚鸡、冬阴功、酸菜鱼、牛蛙等大单品爆款突破市场的品牌,并不在少数。

2009年,捞王率先看到川渝火锅的激烈竞争,选择了以猪肚鸡为主打锅底,另辟蹊径。猪肚鸡原本盛产于广东,是当地一道传统的特色名菜,在街边大排档和路边摊时常可见,捞王创始人赵宏泽把它从广东搬到上海,打上“养生”的标签,受到了南方沿海人的喜爱。

错位竞争、细分品类、选准市场,偏清淡的口味,时至今日,捞王在全国拥有的136家直营门店,有80%都分布在江浙沪一带。尤其是近两年,随着养生、滋补等需求的爆发,粤式火锅的优势更为明显。有数据预测,到2025年粤式火锅餐厅的市场规模将从630亿元上升到1285亿元,占中国整体火锅餐饮市场的15.1%。

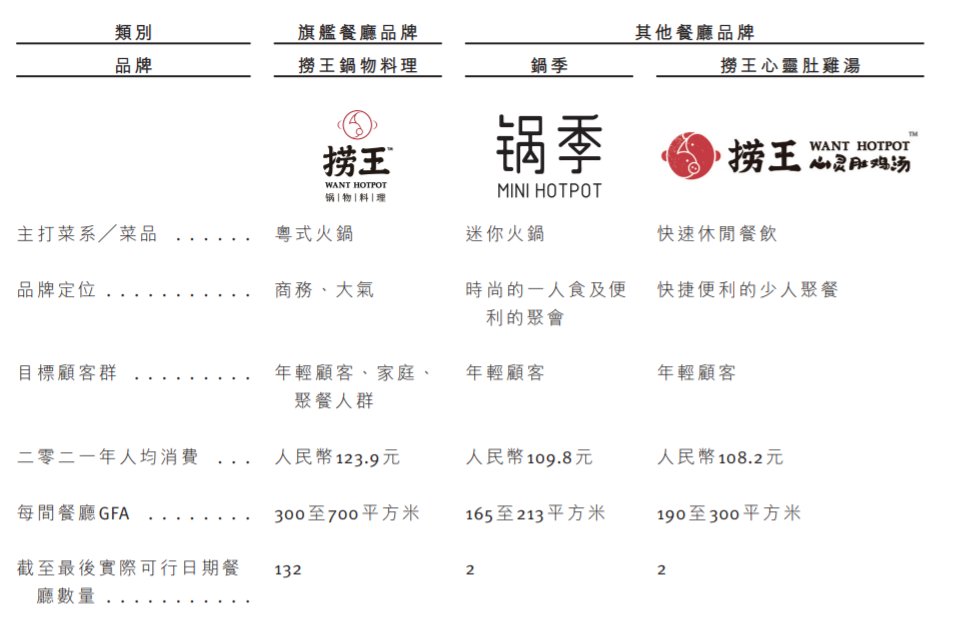

但品牌的区域化,也限制了捞王的发展,目前收入来源主要分为三块:餐厅经营业务、外卖业务及零售业务。其中,门店是最重要的收入来源,2018-2020年,占比分别达到98.8%、97.5%、94.4%。面积在300-700平方米之间的锅物餐厅是品牌核心,有132家。新业态锅季餐厅和捞王心灵肚鸡汤餐厅,各有两家。

按照招股书披露,开设一家新门店的平均成本约为每平方米8000-9000元,按照300平方米一家门店计算,捞王单店的新开成本会在240-270万之间,这还只是室内设计、装修、装备及维护费用,并不包括进入新城市后的营销推广费用。要完成捞王4年255家新门店的扩张目标,前期投入金额至少在6个亿以上。

海底捞的新劲敌?

如果捞王顺利上市,它将成为呷哺呷哺、海底捞之后,第三家上市的火锅连锁品牌。

行业内对其的期望,一个“小海底捞”的代称就足以窥见。但从财务数据上看,捞王暂时还无法动摇前者的位置。对一家火锅店而言,重要的指标有两个:客单价和翻台率。客单价即人均消费,翻台率指的则是餐桌重复使用数。客单价和翻台率较高,餐厅的坪效就越高,经营效益就越好。

今年上半年,捞王的客单价达到123.9元,高于海底捞的107.3元和呷哺呷哺的62.2元;毛利率达到63.8%,高于同期海底捞的57.7%,基本持平于呷哺呷哺的62.8%。但是,它的翻台率较低。

2018-2020年,捞王锅物餐厅的翻台率从3.1次/天下降到2.5次/天,今年上半年翻台率只有2.4次/天;海底捞的翻台率也在下降,近三年来从5.0次/天、4.8次/天下滑到3.5次/天,上半年同比下降0.3次至3次/天。但海底捞的整体翻台率依然高于捞王。并且它在财报中解释,翻台率下降,主要和门店快速扩张有关。

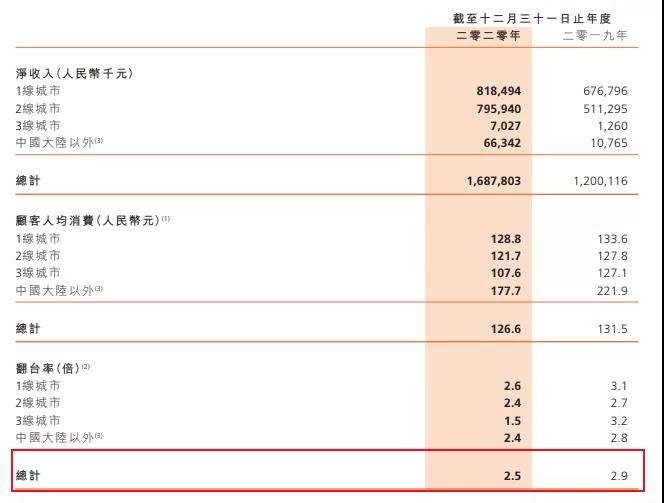

今年上半年,海底捞新开299家门店,门店总数达到1597家。新餐厅的翻台率不高,在前期的培育期会稀释成熟餐厅的翻台率。相较而言,捞王的翻台率和呷哺呷哺旗下的凑凑火锅更为接近。2020年,凑凑火锅翻台率已经从2019年的2.9次/天下滑到2.5次/天。

凑凑火锅翻台率

当然,要衡量三家火锅店的综合实力,最理想的状态是排除掉新开门店的影响。我们可以用同店营收增幅来观察,招股书显示,今年上半年,锅物餐厅同店日均销售额为3.0万元,同店翻台率为2.5次/天;海底捞的同店日均销售额为8.5万元,同店翻台率为3.4次/天。换句话说,如果对比成熟门店的情况,双方翻台率差距将更为明显。

此外,从门店数量上来看,136家捞王门店产生的营收规模有限,带来的会员数量也差了几倍。2020年,捞王营收11.2亿元,同期,海底捞营收286亿元。相较于海底捞坐拥8500万名数字会员,捞王的860万注册会员也只能算是刚刚起步。

市场下沉和新零售

过去几年,火锅品牌们一直再走一条疯狂扩张的路。

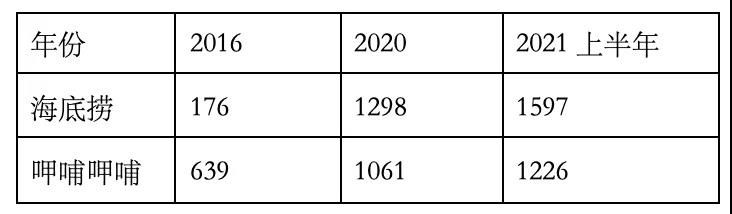

呷哺呷哺近五年门店总数增长了66%,从2016年的639家增长到2020年的1061家;海底捞更为迅猛,从176家增长到1298家,涨幅达到638%。除了头部的两家品牌以外,腰部的火锅店们也在加速跑马圈地:小龙坎用5年时间门店数量超过800家,由明星陈赫创办的“贤合庄”两年内新开700家店。

火锅品牌们为什么要拼命开店?通常来说,我们可以用餐饮行业一个最常用的公式来衡量营收——客单价*翻台率*门店数*台数,可以大概估算出一家火锅店的营收规模。拆分来看,客单价和翻台率是品牌尝试用来提升营收的方向,但从结果来看并不如意,比如,提升客单价最直接的方式就是涨价。

疫情期间,海底捞、呷哺呷哺悄悄涨价,随后引来消费者反弹,相关话题冲上热搜。而翻台率和台数又受限于线下门店的容纳量。此前,海底捞创始人张勇透露,当海底捞翻台率达到5次/天以上,消费者就餐就要等待1个小时,直接影响到体验,通过计算可以得知,最佳翻台率应该在4.5次/天左右。

客单价难以提升,翻台率和台数又受到局限,快速增收只能依靠门店数的增加。

只不过,门店数的增加同样不是无限的,和奈雪的茶等新茶饮类似——鲜果茶使用新鲜水果,火锅食材使用生鲜肉类,为了维持产品质量,原材料的品质要过关,采购成本就会较高。此外,为了保持口感新鲜,一些必要的冷链运输也会拉高物流成本。这还没有算上一家线下门店的人力成本,这直接影响着门店的服务质量。

换句话说,即使是用规模效应去拉低边际成本,也会有一个临界点。

固定成本没法缩减,5公里内一旦布局了太多门店,门店之间就会互相干扰,影响单店营收。所以你可以发现,火锅开始学奶茶了。相较于原来动辄300-700平方米的门店,捞王开出了190-300平方米的小门店;海底捞、呷哺呷哺一边掘金下沉市场,一边开出天猫旗舰店卖起了火锅底料和自热火锅这些标准化生产的商品。

就和奈雪的茶、喜茶们一样,单卖奶茶不太赚钱、要同时卖起茶包,开起了面积更小的“奈雪的茶PRO”“喜茶GO”店,本质上都是在看到营收天花板之后,企图寻找到毛利率更高的第二增长曲线。

火锅店的新对手

如今,火锅店的潜在对手正在不断变多。

企查查数据显示,目前我国现存“火锅”相关企业超过40万家,仅2020年,就有12家火锅企业拿到融资。

对手的来源很多。从上游供应链切入的锅圈食汇、懒熊火锅,贩卖火锅食材,主打消费者在家自制火锅的消费场景;从终端消费者切入的自嗨锅,卖自热火锅、火锅底料等快消品,解决了火锅一人食、方便食的另类需求;还有饿了么、美团、盒马等平台力推的火锅外卖场景。去年双十一,盒马开发了40种火锅锅底,增加食材种类达到2000多个。

为了应对更为丰富的消费者需求,海底捞、呷哺呷哺和捞王等终端火锅店也都在做相应的转型。海底捞是最早开展外卖业务的,早在2010年,海底捞就推出过Hi捞送服务;2015年,呷哺呷哺也与美团外卖合作推出火锅外送服务,而捞王的外卖业务则是2018年才姗姗来迟。

今年上半年,呷哺呷哺营收30.5亿元,其中外卖收入808.5万元,占比只有0.27%;同期,海底捞营收194.2亿元,外卖业务收入达到3.3亿元,占比1.7%。即使是行业头部玩家,外卖业务占比也依然不高,代表着作为终端的火锅店,在渠道拓展上还有很多可挖掘的空间。「电商在线」留意到,海底捞早已推出APP运营自己的私域。

最新财报数据显示,目前该APP已经更新迭代了10个版本,今年上半年,海底捞重构优化了APP首页和社区功能、捞币商城,上线了APP钱包支付功能,海底捞还透露,APP在节日活动期间用户日活峰值超过31万次。

海底捞、呷哺呷哺目前都已经入驻了天猫、京东旗舰店,粉丝量合计都超过了270万,但捞王去年才开始推出零售业务,主要是和商超合作,销售即食胡椒猪肚鸡。记者在各个电商平台搜索“捞王”,只有几个经销商店铺在售卖相关商品,规格也只有一种:1500克两份装的胡椒猪肚鸡,京东上的评价数基本都是个位数。

对于捞王来说,上市只能算是迈出了第一步。无论是下沉加速扩张,还是结合新零售满足更多的消费场景,它做的都还远远不够。而它需要警惕的是,火锅第三股之后,第四股、第五股也正在飞奔赶来的路上,抢先登陆资本市场意味着能更快地进行发展转型。从这个角度来看,把握好时机,无疑是眼下最重要的事。

相关文章

相关文章