导语资本的钱流向消费产业何方?

文章来源:蓝鲨消费 作者:李佳琪图片来自"原文"

文章来源:蓝鲨消费 作者:李佳琪图片来自"原文"

2016 年以后,消费逐渐成为了“经济增长”的主要拉力。据国家统计局的数据,2021 年中国 GDP 同比增长 8.1%,其中消费支出贡献了 5.3% 的增长值,贡献率达到 65.4% 。

但自2020年以来,始料未及的疫情,改变了新消费原本快速发展的航道,也改变着资本的潮水方向。创投圈对消费赛道的热情被新消费品牌们的业绩打击严重,市场上对新消费“唱衰”的声音不绝于耳。

蓝鲨消费从IT桔子、天眼查等数据平台,梳理了2022年10月1日到2022年9月30日消费领域(电商零售+本地生活+农业+文娱传媒)的投融资事件,以此为基础分析,新消费是否已被资本逐步抛弃?

据蓝鲨消费不完全统计,自2021年10月1日至2022年9月30日,新消费领域共公布了1001起投融资事件。

整体来看,2022年Q1~Q3,新消费投融资延续了2021年下半年的趋势,投融资事件总量和月度数据均出现大幅减少,更有大量投资机构表示已调整投资方向。

附:新消费投融资月报(部分)

2021年7月 | 2021年8月 | 2021年9月 | 2021年10月 | 2021年11月 | 2021年12月 | 2022年1月 | 2022年2月 | 2022年3月 | 2022年4月 | 2022年1—6月半年报 | 2022年7月 | 2022年8月 | 2022年9月

从细分领域来看,食品饮料、餐饮业、宠物服务、美业服务、休闲娱乐、百货零售、服装服饰、美容护理、综合电商等受关注度更高。其中,具有成瘾性的吃喝类项目及与科技更为接近的企业服务、智能硬件,以及跨境出海项目更受资本青睐。

从融资轮次来看,天使轮、A轮和战略投融资占比最高,分别占比约23%、15%、19%。

从融资金额来看,近1/4的投融资事件未公开投融资金额,公开融资金额的投融资项目仍以千万级为主。尽管调低估值成为主基调,优质项目依然受推崇,T11生鲜超市等多个企业跻身独角兽行列,另有每日黑巧、胖虎等企业成为未来独角兽。

从城市分布来看,七成的新消费投资流入北上深广和杭州,受疫情(上海封控)影响,流入长三角的新消费投资占比下滑。

此外,疫情的发生加快了新消费品牌的“线上化”速度。疫情发生以来的融资案例中,超半数以上项目,都积极进行线上化布局,或者立项时就定位为线上品牌。

疫情黑天鹅在搅动行业变局同时,也加速着行业马太效应显现。

近日,在与多家投资机构交流的过程中,蓝鲨消费发现,新消费市场似乎已一改往日的沉寂,温氏投资、峰瑞等基金都在积极寻觅价低质优的项目出手。消费并没有被资本抛弃,它正在加速回归。

01谁还在投资新消费?

2021年下半年开始,消费行业热度下降,原来满世界看消费项目的投资人迅速冷静,有些曾追捧的明星消费项目甚至到了“估值打折”也融不到钱的地步。对比2021年活跃的机构投资,2022年投资的项目也大幅度缩水。

当然,对于真正愿意长期看好消费的投资人来说,过去一年则是一个幸福的年份,因为资本市场遇冷,消费品牌创始人不敢漫天要价,也不会有一堆不懂行的投资人来恶意抬高好项目的估值,经过2022“地狱模式”优胜劣汰剩下的都是优质的项目,估值回归理性,这是抄底的好时候。

那么,还有哪些机构依然看好新消费赛道?

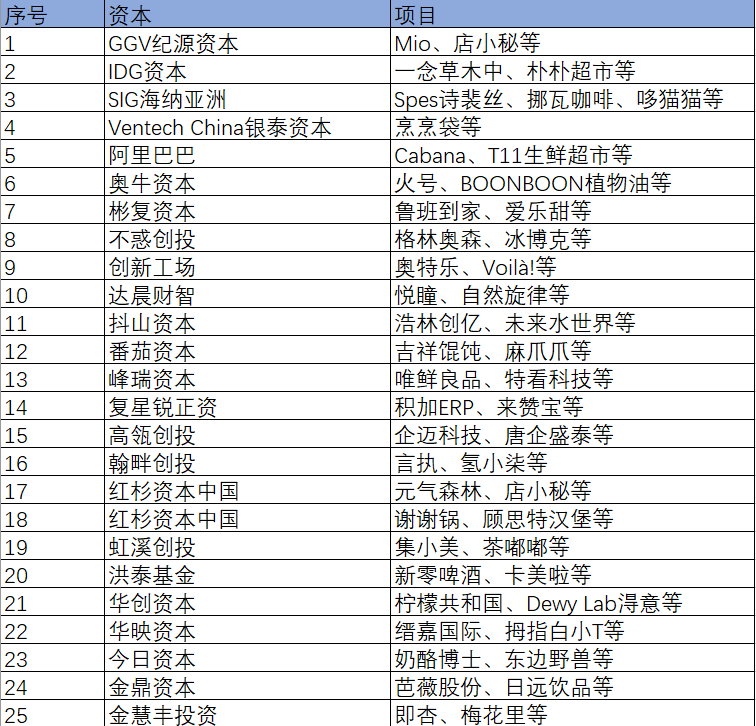

据蓝鲨消费不完全统计,2021年10月1日至2022年10月13日,投资新消费项目2次以上的投资机构/天使投资有约57家。

数据来源:IT桔子,蓝鲨消费整理

其中投资比较活跃的投资机构有:梅花创投、顺为资本、源码资本、险峰长青等。

其中,梅花创投参与了粉丝见面、牛爽爽、ANOTA、胶囊茶语、巷子浅、美肌饮品、热度星选屋、abyb charming、YOUNGMAY样美、叁省货仓、蓝系、MYOMY、美刻生活、OMG运动、拇指白小T等数十个项目的种子轮、天使轮、A轮、战略等轮次的投资,总投资金额5亿+人民币,投资领域涉及服装箱包、美妆个护、餐饮、食品饮料等。

顺为资本投资了远方有光、C咖、柠季、欢牛蛋糕屋、秋田满满、诗与万花镜、有家代播、中客试物等项目,投资金额2亿+人民币,投资领域涉及电商、食品饮料、美容护肤等。

源码资本投资了餐饮连锁企业陈香贵、家居科技品牌半日闲、居家生活方式品牌Chapter Home、快消品品牌东方鸿鹄、汉堡领潮品牌塔斯汀、炸串新锐品牌喜姐炸串等,投资金额超过3.5亿元。

险峰长青投资了餐饮零售企业牛大吉,预制菜品牌银食,热狗连锁品牌爱氏热狗、智能清洁品牌追光,家居科技品牌半日闲、芽觅、UNOMI等,投资金额超过2.3亿元。

从数据来看,专业的投资机构还是新消费赛道投资主力。

其次才是来自消费企业的产业基金,如联合丽华,百丽、丸美、君乐宝、来伊份、洽洽食品、纳爱斯、绝味等消费企业继续押注新消费赛道。

此外,腾讯、百度、字节跳动、阿里巴巴、小米集团、小红书、三七互娱等互联网科技巨头也在持续投资新消费项目。

如小红书投了低温预制食品品牌本味鲜物、彩妆品牌Dewy Lab淂意、母婴品牌熊猫布布、潮玩产品提供商又燃又兔、高端滑雪板品牌雪鸮科技等品牌。

02资本的钱流向消费产业何方?

纵观一年来拿到融资的消费项目,吃喝相关的投融资数量依然最多,跨境出海被认为有极大的增长空间,帮助消费企业降本增效的数字企业也备受追捧,更不要说成为风口的预制菜等领域。

资本为何对这些领域大为关注?

一、新国际品牌高歌猛进

受新冠疫情的持续影响,新跨境品牌及跨境电商进入了新的周期。

无论是国家层面提出跨境电商已经成为外贸的新动能、新渠道和新抓手,还是成熟的供应链、丰富的电商经验、政策资源的支持,都让中国品牌在出海时更有底气。

越来越多的海内外消费者倾向于线上消费,全球DTC品牌的发展迎来大爆发,中国跨境DTC品牌也在同一时间涌入大众及资本的视野。

如已汇集真格基金、弘毅创投、高瓴创投、高榕资本、CMC资本、博裕资本、老虎环球基金、华平投资、凯雷投资、正心谷资本等众多知名投资机构且已经上市的美妆品牌完美日记,汇集了红杉资本中国基金、黑蚁资本、正心谷资本、华兴新经济基金、蜂巧资本等投资机构的潮玩第一股泡泡玛特,汇集了集富亚洲、IDG和景林资本等投资机构的独角兽SHEIN。

另一方面,过去一年,跨境电商领域的投融资聚焦于跨境电商SaaS、跨境物流和跨境品牌营销。这些企业帮助更多卖家和品牌,基于我国强大的制造业链条,将原来外贸生意进行数字化,直接触达海外用户。

其中,面向海外华人的社会化电商平台“Weee!”、跨境电商一站式Saas服务商“店小秘”和跨境电商物流服务商“无忧达”均获得了亿元级融资。加码这些项目的投资方中,不乏软银集团、贝斯塔曼亚洲投资基金等头部资本的身影。

再如熊猫资本等参与投资的出海啦、复兴锐正等参与投资的积加ERP、快牛智营、来赞宝、梅花创投参与投资的美刻生活、险峰长青参与投资的元巢物流等等,均受到资本的多方青睐。

数据来源:IT桔子,蓝鲨消费整理

琢石资本创始合伙人王勇曾对蓝鲨表示:中国企业、产能走出去,相对高附加值的产业带和品牌也是各地支持的对象,会有资本市场给予特殊考虑的可能性。国内的供应链及中国企业在海外已经建立的出海的配套生态已经是中国货品进入全球的高速公路。

蓝鲨消费发现,无论是TikTok还是Shein,或新的跨境品牌,都已不只是将中国的供应链优势变成产品进而变成品牌直接在线上卖给外国人,新一代的国际品牌,也进入到需要在当地设立分支机构、招聘人才等的新阶段,它们不仅是在线品牌,而会像可口可乐一样,变成真正的代表中国文化的国际品牌。

二、预制菜风口受追捧

随着预制菜的渗透率提升,自2021年,资本开始涌入抢食这一潜在的“万亿级”赛道。

天眼查数据显示,2021年餐饮行业PE/VC共发生投资事件近300起,其中预制菜赛道投融资事件共23起,融资金额约为56亿元。

2022年以来,共有超11家预制菜相关企业获得融资,其中最大一笔融资超10亿元,百度风投、中金、华兴等均加码押注。

2022年1月18日,益客食品正式登陆创业板,首日开盘暴涨222.81%,市值一度超过160亿元。不止益客食品,开年后国联水产、福成股份、得利斯、獐子岛、味知香、千味央厨等预制菜概念股都掀起了一波涨停潮。

上市企业之外,一线创投机构始终在密集地调研和投资预制菜项目。

综合来看,预制菜的细分领域主要可以分为三类,即预制菜品牌、预制菜供应链、预制菜门店。

拿到融资的预制菜品牌有如元气森林参与战略投资的麦子妈,小红书等参与投资的新崛起肉制品品牌本味鲜物,星陀资本等参与投资的珍味小梅园,引溪资本投资的鲜物志,嘉御资本投资的爱烧饭,番茄资本等参与投资的王家渡,富能投资出手的预制菜行业内首个以潮汕风味为细分品类的品牌物满鲜等。

拿到融资的预制菜供应链平台有青山资本投资的微波美食赛道的领跑者叮叮袋/预烹饪品牌轻烹烹,国金创投等参与投资的冻师傅,同创伟业等参与投资的飞熊领鲜,险峰长青投资的银食,盈科资本等参与投资的舌尖英雄等。

拿到融资的预制菜连锁门店有天图投资等参与投资的锅圈食汇,梅花创投等参与投资的冻品在线集团独立孵化的新零售项目三餐有料,星陀资本等参与投资的懒熊火锅等。

这些品牌成立时间并不长,但定位清晰,产品特色突出且销量可观,是细分领域的黑马。

大量资本的加入,不仅提升了大众对预制菜市场的关注度,也加速了预制菜企业扩张的进程。

三、用数字化降本增效成刚需

资本上下,“在线化”,“数字化”成为新消费品牌的标配已成共识,未“触网”的品牌,意味着不仅将失去用户,还将失去资本的支持。

中国消费行业的数字化要从电商说起。2003 年淘宝出现,2004 年京东上线,使零售行业开始加速实现数字化。2021 年中国网上零售额达 10.8 万亿,规模居世界第一。

峰瑞资本创始合伙人李丰曾表示,中国电商是新兴产业数字化的典型代表。后来随着2010年后智能手机、移动支付的普及,以及物流、工厂数字化的提速,让很多新消费品牌一开始就将数字化当成核心竞争力之一。这类型的企业备受资本青睐。

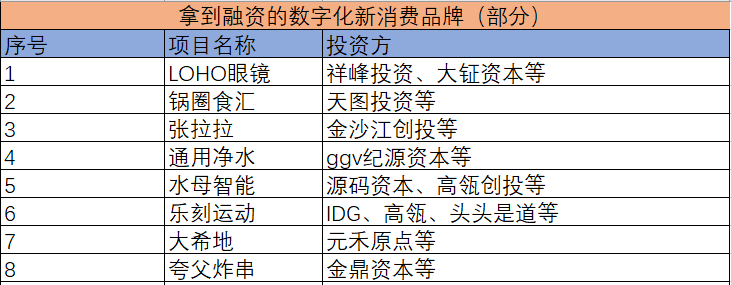

如祥峰投资、大钲资本等出手的以大数据为产品研发依托的LOHO眼镜,天图投资等参与投资的锅圈食汇,金沙江创投等参与投资的兰州手撕牛肉拉面连锁品牌张拉拉,ggv纪源资本参与投资的业务流程数字化的喝水解决方案提供商通用净水,源码资本、高瓴创投等参与投资的生产环节数字化的设计公司水母智能。

IDG、高瓴、头头是道等参与投资的场景数字化健身品牌乐刻运动,元禾原点参与投资的全链路数字化管理的大希地,金鼎资本参与投资的被作为践行数字化标杆案例的炸串新锐连锁炸串品牌夸父炸串等等,这些企业借助数字化能力极大地提高了企业运营效率。

数据来源:IT桔子,蓝鲨消费整理

夸父炸串创始人袁泽陆曾告诉蓝鲨消费,组织的尽头就是数字化,解决方案只有数字化,其他都只是级别内的精进而已。

由此可见,数字化是消费品牌快速崛起的助推器,无论是品牌心智影响、私域运营,还是构建无缝的内外部连接,最终都能帮企业达到降本增效,提高盈利的目标。

在新冠疫情等带来的诸多不确定性中,消费企业通过数字化投入降本增效是确定无疑的方向。华为云、飞书、京东科技等数字化服务商正积极渗透至消费产业链条的每一个环节,智能化工厂、DTC品牌、智慧门店等成为可能。

为了寻找和表彰消费行业的数字化标杆企业,蓝鲨消费特联合众多数字化赋能企业,评选《2022消费行业数字化标杆企业TOP100》,并由它们推荐《2022消费行业数字化产品和解决方案TOP30》。

03小结:资本依然看好新消费

最近,因为要筹备2022新消费品牌独角兽峰会,蓝鲨消费密集拜访和沟通了近百家投资机构,不乏红杉资本等头部基金。总的体会是:

1、消费行业最难的时候应该快要过去了。无论是海外疫情的终结和市场的放开,还是中国要逐渐打开国门,包括香港防疫政策的变化,中国三大航空公司国际航班的增加等等都是利好的消息。始终看好消费赛道的机构开始一改躺平的态势,开始储备和看项目,合适的项目也要出手。

2、经过三年的疫情,尤其是2022年疫情全国面更广、更高频的反复,客观上淘汰了一批底子薄、竞争力不够韧性的消费企业,能留下来的质地都不会太差。这就还想投消费的投资机构可以更容易筛选出好的项目。

3、经过2022年的市场”暴击“,很多消费企业创始人和前面的投资方降低了估值预期,愿意打折融资,性价比进入到比较好的区间,客观上有助于消费投资的落子。

4、经过这三年的疫情,很多原来做得很好,闷声发财的隐形冠军消费企业更意识到资本的重要性,开始更积极地寻找包括VC、PE、银行贷款、上市募资等资本,让企业发展子弹更足,后劲更强。

相关文章

相关文章