导语

文章来源:餐饮老板内参 作者:孙雨

文章来源:餐饮老板内参 作者:孙雨

在2020年的疫情催化下,餐饮零售需求快速增长,率先发力的便是火锅赛道。

一年时间,新注册的火锅食材超市就有3000多家。

看品牌,“没有造血能力。”

看加盟商,“选错品牌就成炮灰。”

看供应链,“自建几乎是不可能的。”

质疑声众多的火锅食材超市赛道,还能跑多远?

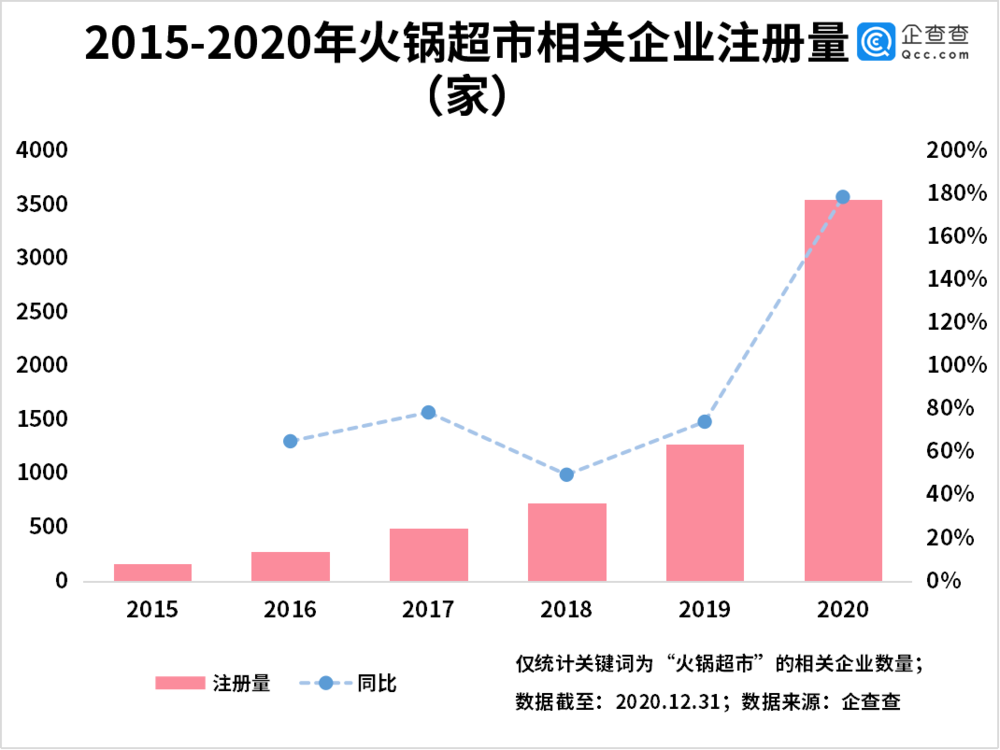

一、“火锅超市”2020年注册量同比增加171%

“您怎么看待火锅食材这个业态?”

“你是指锅圈食汇这类的吗?”

在内参君的调查中,消费者还未对火锅食材超市有太深认知,提到最多的便是锅圈食汇这类的品牌。

2020年,火锅食材进入爆发阶段,锅圈食汇是颇具代表性的品牌。

连续4轮融资和近10亿的融资金额驱动下,锅圈食汇跑马圈地,在全国加速布局超5000家门店,名气瞬间走高。

整个行业也同样保持着高昂的发展态势。

从数据来看,2015年就有几百家的火锅超市相关企业,并且呈现逐年上升趋势。2020年则出现爆发式增长,新增3000多家火锅超市相关企业注册,同比增加171%,且集中分布在北方地区。

截至2020年底,吉林、辽宁、河南、山东与河北,分别以929家、832家、812家、555家和312家相关企业数量居于全国前五位。

早在2014年,河南曾出现一个“锅便利”火锅食材品牌,这个模式并不算新,倒像是新瓶装旧酒。

锅圈食汇外,还有九品锅、川鼎汇、懒熊火锅、火锅物语等品牌,成立时间都在2018年~2019年,门店均是百家以上。之所以选择这个赛道,火锅物语创始人雷亚军告诉内参君:“火锅品类万亿级市场,标准化程度高,除了传统火锅店模式,餐饮零售化也是一个趋势。”

熙熙攘攘的赛道上,还有海底捞、蜀大侠这些头部火锅品牌。

除了连锁品牌,还有很多个体经营者在遍地开花。比如河南800多家火锅食材超市,其中个体经营者占比高达99%。

此外,三全、国美、蒙牛等零售品牌和平台,在2020年也跨界布局火锅食材超市赛道。这些品牌具备产能基础和平台优势,在新赛道中占有一席之地。

生鲜零售平台也不甘落后。盒马专门注册了“盒马火锅”,在2019年开始上线火锅品类,主打30分钟“外卖到家”业务,还搭建了火锅食材标准化供应链体系。

但盒马火锅更像是打造了一个应季的火锅消费场景,就像火锅节、烧烤节和年货节。

二、品类发展的必然趋势 ,还是资本硬捧?

爆发原因1:品类发展极深+疫情催化

“火锅食材超市是餐饮行业的一个细分市场,当一个母品类到了一定体量和规模的时候,是允许出现细分品类的。不能说它是每个人的刚需,但市场还是有的。”中国食品产业分析师朱丹蓬认为。

中国很多家庭一直有在家吃火锅的习惯,过去人们会去超市、农贸市场采购火锅食材。火锅食材超市,是菜市场、商超的升级版。门店看起来更专业,产品多而全,质量也更有保障。

尤其是疫情以来,带起了一波餐饮零售小爆发,火锅食材超市更是借势而起。

爆发原因2:资本助跑

火锅食材超市能够瞬间爆发,其实更多原因是资本助跑。

一年时间,锅圈食汇这一品牌就拿了4轮融资。似乎这条赛道是诸多资本方认可的和值得投资的,但仔细看,也只有锅圈造势猛烈,所以也有人说其是资本捧出来的“宠物”。

大量玩家和资本的入局,让这个业态看起来门槛更低、非常容易开店。但要想走得长远,依然挑战重重。商超供应链林夕瑜表示:“火锅食材超市看上去更像是被资本捧出来的,品牌没有造血能力,一旦断奶(资本不再投钱),是很难生存下去的。”

三、现实遇冷,高频与客户忠诚度是难题

这个市场,真的如预想中那般来势汹汹吗?

带着这份好奇,内参君前不久探店了一家锅圈食汇门店。店门口有点冷清,只有两三个售货员,代言人岳云鹏的照片尤为显眼。店内有特色锅底、火锅蘸料、各类涮肉丸滑、主食小吃,火锅烧烤锅具、中式烧烤、日韩烧烤等食材,产品种类相当齐全。

随后,内参君加入门店的线上福利群,当时只有50人。截止到1月31日的57天里,群内人数增加到了192人。平均算下来,每天进群人数在2~3人(忽略退群人数)。

虽然客服会定时每天上午和晚上发消息,“安利”大家在锅圈商城或者外卖平台上下单,但群内几乎没有互动。除非有红包轰炸,或者优惠活动,否则群友们几乎不会出现。

内参君访问了几位店内消费者,他们都只是很随机地来购物,“刚好路过瞧着有活动”,“新店应该有开业活动”,“门口有小岳岳的照片以为是他开的”。

尽管有市场空间,对于火锅食材超市,消费者仍未形成品牌忠诚度,还需要市场持续教育。

更为艰难的是,火锅食材超市的竞争者并不少。其选址基本上都在社区周边,而社区经济中,消费者还能从社区生鲜店、线上生鲜平台、社区团购等渠道购买火锅食材。近些年,这些平台争相竞逐,已经日渐成熟。

火锅、烧烤食材是相对比较低频的品类,因此,火锅食材超市要形成用户粘性是一个大难题。零售学堂创始人刘耕认为:“火锅食材超市就像生存在社区生鲜店和社区团购的夹缝里。社区生鲜店有实际的消费场景,社区团购平台有巨大的流量,相比之下,火锅食材店优势不明显。”

四、想加盟捞金?品牌力很重要

即便挑战重重,各大品牌还是前仆后继涌入,这个赛道仍是存在机遇。

前文讲到,海底捞开火锅食材超市本身就有优势,但海底捞并没有在全国市场迅速布局。在刘耕看来,“火锅食材超市并不是海底捞的重点发力,它快速布局100家门店是不可能的。”

海底捞是一家上市公司,需要去做创新和尝试新业态新模式,开火锅食材超市或许只是在试水。业内人士李维(化名)认为:“对海底捞来说,试水成功再去开店并不晚,一旦试水失败,可以快速收场,不至于把自己搞得很狼狈。

但对于真正想做这门生意的品牌和加盟商来说,投进去的是真金白银,失败意味着将血本无归。

每个新的业态会经历从导入期到成长期,再到成熟期和衰退期。目前火锅食材业态正在疯狂成长,更多加盟商看到红利想进来赚一笔,林夕瑜认为,现在更像‘割韭菜’,割完一茬还会有新一批加盟商进来。

“现在是考验加盟商如何选择品牌商,跟对了品牌,未来可能会越来越好,选错了品牌,或将在趋势之下成为炮灰。”烟火客创始人钟辉说道。

品牌在加盟商管理上,也需要形成更完善的体系。现在大多数加盟店都是店长授权,就是说一个店长会同时经营好几家门店。有时候店长为了增加收益,降低进货成本,快速回本,避免不了找进货价更便宜的开发商,这对品牌形象的破坏力并不小。

五、想跑得更远?深耕供应链很重要

每一个新赛道的爆发过程,都会伴随着泡沫的破碎。更重要的,拨开云雾,寻找长跑的根源。

“从整个业态和快消品的属性来看,火锅食材超市是有可行性的,但各个玩家突围的关键条件是要看品牌化、规模化和资本化等能力。”朱丹蓬说道。

千味央厨副总经理徐振江也认为,“资本方选择的一定是有发展前景和稳定趋势的赛道,火锅食材超市也不例外。”至于更长远的目的,“资本方会慢慢从前端营销向后方渗透,就是深耕供应链。”

也就是说,谁的供应链能力强,谁跑出来的可能性就大,资本方也更愿意扶持。

自建工厂耗能非常高,目前锅圈食汇融资了10个亿,已经是赛道里融资金额拔得头筹者。钟辉坦言,“10个亿或许只够一个综合性工厂的投资,一个普通工厂也需要投入至少1个亿。一般来说,品牌自建工厂是不可能做到的。”

而与供应链企业深度合作,或许是火锅食材超市更好的选择。

热闹非凡的火锅食材超市赛道仅仅开了个头,是靠这一波热度,积累资本,深化供应链,还是短暂试水,捞一波快钱,都各有选择。但我们仍需以时间来看,大浪退去见真章。

相关文章

相关文章